「K型經濟」當道 美折扣店成贏家

財經觀察

2026.06.07 08:15:02 字號:

字號:

(大公報記者 劉鑛豪)美國零售商陸續公布季度業績,企業披露數據顯示當地「K型經濟」不斷兩極化。中產階層消費繼續下沉,折扣店Ross Stores(ROST)及TJX(TJX)上季盈利增長37%、29%,成為K型經濟贏家。華爾街大行Bernstein指出,美國中產群體消費降級,初步見到折扣店因而得益。Ross Stores、TJX上季客流量、每宗交易金額均出現上升,而且愈來愈受到年輕人歡迎,說明消費降級「湧流」將會延續一段時日。Carson Group指出,綜合大型零售商的經營數據,完美印證K型經濟的理論。

全球各地出現「K型經濟」消費形態,富裕人士消費不斷升級,中等收入人士就不斷降級消費。雖然美國股市持續創新高,可惜財富效應只屬於小部分人士,K型經濟並未見到有改善跡象。沃爾瑪(WMT)行政總裁John Furner坦言,美國高收入人士維持穩健消費支出,可是低收入群體消費壓力進一步加大。

大型零售商客流量強勁

作為非必需消費品的衣履鞋襪,自然首當其衝。A&M Consumer and Retail Group調查發現,48%受訪美國消費者表示會減少服裝支出,22%表示優先考慮貨品是否物超所值。為了減少在服裝、鞋履支出,49%表示減少購買數量,32%表示會善用促銷活動。

從快餐股麥當勞(MCD)到大型零售商沃爾瑪,以至Ross Stores、TJX的季度經營數據,發現美國人似乎難以抗拒消費,但選擇「平替」。Bernstein分析員表示,大型零售商、會員制零售商的客流量表現強勁,其中低收入、中等收入人士成為這些商店活躍顧客群。對於折扣店而言,中等及高收入人士的降級消費,能否抵銷低收入人士減少消費的影響,現階段尚未能獲得結論,但最新經營數據說明,暫時應該可以樂觀期待。

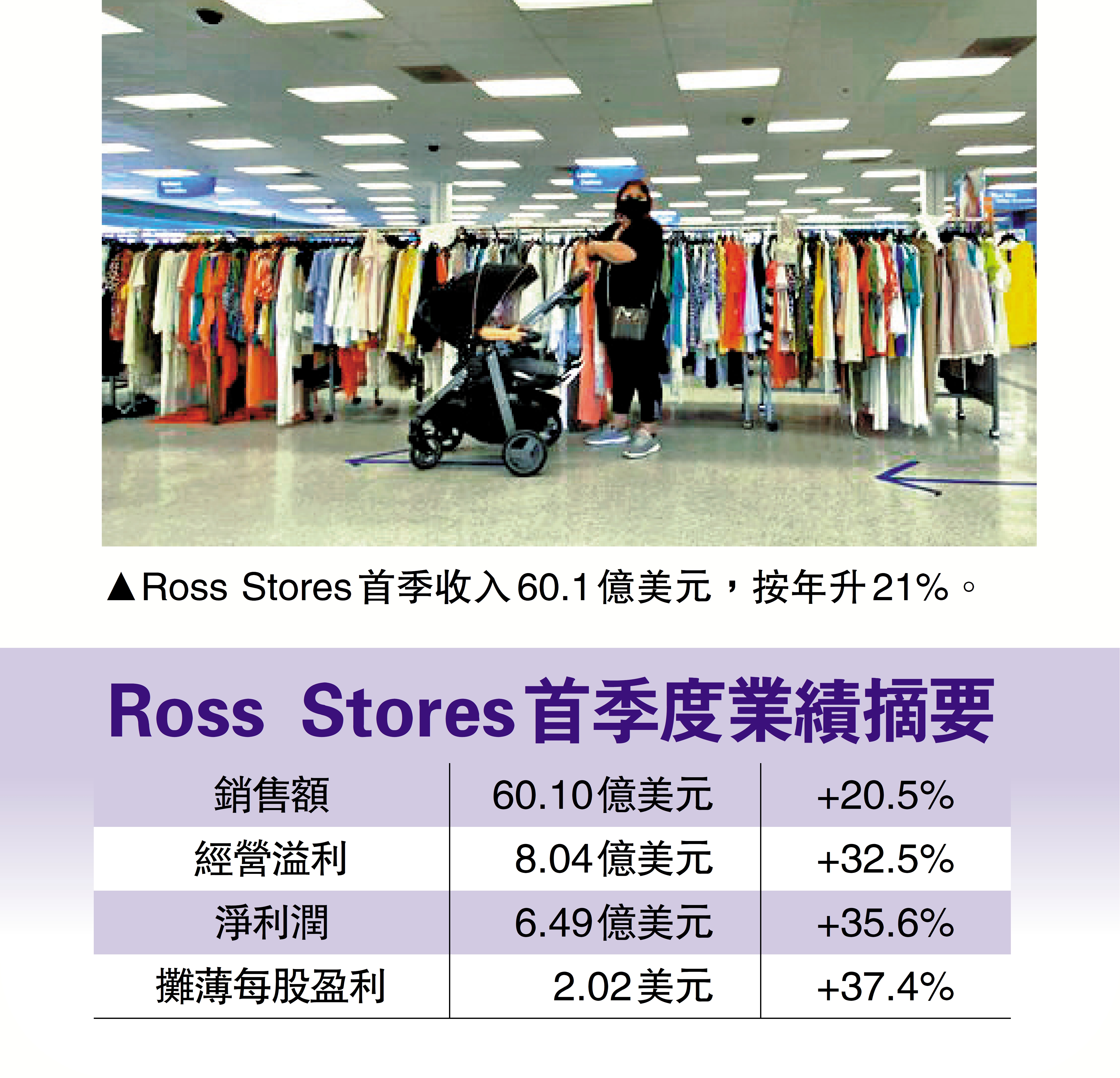

Ross Stores屬於消費降級受惠股,今年首季度業績亮麗,期內收入60.1億美元,按年上升21%;經營利潤率13.4%,高於指引的11.8%至12.1%;同店銷售增加17%;客流量增加8%;每股盈利2.02美元,按年增加37%。Ross Stores屬於行業資優生,首季業績再一次優於市場預期。Ross Stores管理層表示,上季各收入層、年齡層的客流量都錄得穩健增長。此外,顧客購物頻率增加,每宗交易消費額也增加。公司管理層表示,吸納18至25歲的年輕顧客群的能力優於同業。Ross Stores以銷售服裝為主,亦兼售其他商品。

年輕人成消費生力軍

TJX是另一隻K型經濟受惠折扣零售商。TJX首季收入143.23億美元,按年升9.2%;淨收入13.32億美元,增長28.5%;攤薄後每股盈利1.19美元,增長29%。稅前利潤率12%,提高1.7個百分點;同店銷售升6%。拉動上季同店銷售增長的因素,包括客流量、每宗交易消費額,以至交易宗數都錄得穩健上升。值得TJX欣慰的是,相當多Z世代(即約30歲)、千禧世代(即約40歲)年輕人成為該公司消費生力軍。TJX主要銷售服裝、家庭用品。

數據分析公司Placer.ai指出,折扣零售店業務發展勢頭強勁,大幅超越百貨公司。2026年首季折扣零售店的客流量佔比達到65.7%,高於2025年同期的62.2%,亦高於2022年首季的56.2%。這一股趨勢說明消費者在購物時,更多着眼於商品的價值。

今年美國零售股乏善可陳,以State Street SPDR S&P Retail ETF(XRT)為例,今年首5個月股價跌1.2%。受惠消費降級的Ross Stores同期股價升幅28.9%。

話你知|高收入家庭增服務支出 有助支持就業市場

「K型經濟」屬於一種社會現象,應用於消費領域,就是高收入群體的消費能力愈來愈強,縱使奢侈消費品愈賣愈貴,依然可以大賣旺場,就似英文字「K」的上半部分,斜邊向上。「K」的下半部分,則是中產消費下沉,購買更多價廉物美商品。

美聯儲剛出爐的「褐皮書」指出,消費支出呈分化:高收入家庭對物價上漲不算敏感,中等收入家庭顯得精打細算,低收入家庭則面臨較大財務壓力。美國銀行曾經因着「K型經濟」的消費形態,看好2026年美國經濟表現。美銀資深美國經濟學家Aditya Bhave月前表示,美國2026年實際GDP增長可達2.4%,其中一個推動因素是,高收入家庭增加服務性可支配支出,由於美國六分之五的工作崗位屬於服務業,故有助支持勞動力市場性。

表現標青|同店銷售升幅廿年最勁 Ross Stores季績亮麗

Ross Stores(ROST)在今年首個季度再度交出亮麗成績表,首季收入60.1億美元,按年升21%;每股盈利2.02美元,按年增37%,是2024年首季以來最佳。值得一提的是,Ross Stores上季同店銷售錄得17%升幅,摩通指出,該增幅數字是過去20年最強勁。

華爾街大行對企業經營展望指引非常敏感,Ross Stores行政總裁Jim Conroy上調2026年業績指引,預期全年同店銷售增長6%至7%,高於原先預測的3%至4%增幅;同時預期全年每股盈利介乎7.5至7.74美元,按年增長13%至17%,原先預測為7.02至7.36美元。第二季同店銷售則料增加6%至7%,每股盈利料介乎1.85至1.93美元,增幅可達19%至24%。

稅務返還利好 化妝品旺銷

美國零售業在今年首季迎來一個利好因素,就是美國居民獲得稅務返還。根據調查顯示,約60%受訪者表示,獲得稅務返還後,將會在一個月內使用該筆款項。不過,Conroy強調,即使沒有稅務返還的利好刺激,甚至是季節因素,Ross Stores上季業績依然強勁,因為化妝品及其他面向少女客戶的商品大賣旺場。

然而,Ross Stores業績並非沒有隱憂。Ross Stores營運總監Michael Hartshorn表示,從歷史數據而言,燃油價格上漲與銷售業績之間,沒有任何直接關聯。話雖如此,燃油價格因素對銷售潛在影響,最終要視乎燃油價格漲幅及持續時間。

Ross Stores公布季績後,大行不約而同上調其目標價。綜合十家券商報告,全部上調目標價,其間高盛、花旗把目標價調高至270美元。受業績消息拉動,Ross Stores股價單日飆升8.1%,收報234.81美元,創出歷史新高。Ross Stores股價後續料可再創新高,投資者不妨股價破位後入市吸納。

Ross Stores股價去年10月升穿155、156美元後,在今年5月份觸頂237.41美元,升勢明顯過急;股價近日出現回調,調整有機會長達幾個月。調整期愈長,日後破頂,配合業績支持,入市的安全度就愈佳。

需時整固|美最大折扣店TJX 憂燃料成本高企影響前景

TJX是美國最大折扣連鎖店,業績長期保持平穩增長;由於資金愛龍頭,TJX股價表現長期優於同業Ross Stores(ROST);但今年TJX股價受制於165美元,即使交出一份不俗業績,始終股價難有突破,令到Ross Stores股價升幅大幅拋離TJX。

TJX首季收入143.23億美元,按年升9.2%;攤薄後每股盈利1.19美元,增長29.3%。不過,TJX對業務前景偏向審慎,預期今年第二季可比收入升2%至3%,稅前利潤率11.4%至11.5%,攤薄後每股盈利1.15至1.17美元;若果相比去年第二季攤薄後每股盈利1.1美元,預期增幅4.5%至6.3%。另外,TJX預期今年全年可比收入增加3%至4%,攤薄後每股盈利5.08至5.15美元;若果相比去年全年攤薄後每股盈利4.73美元,預期增幅7.4%至8.8%。

TJX表示,有關於今年全年展望預測,建基於對今年剩餘時間燃料成本將持續上漲的假設,這將對稅前利潤率、攤薄後每股盈利產生不利影響,與原先預期將有所下降。TJX對前景審慎並非無因。數據分析公司Placer.ai資料顯示,TJX旗下服裝零售店TJ Maxx及家品零售店Marshalls的同店客流量在3、4月份明顯下降。

大行仍唱好 七家調高目標價

相對地,華爾街大行對TJX前景偏向正面。綜合大行報告,TJX全年收入料達到641億美元,相比去年全年603.72億美元,有6.1%升幅;今年每股盈利5.2美元,相比去年全年4.73美元,有9.9%升幅。在季績公布前,華爾街共識今年全年收入639億美元,每股盈利5.11美元。綜合10家券商研究報告,7家上調目標價,3家維持不變。

TJX股價在今年4月份曾創歷史高位165.34美元,但總體而言,年初至今處於上落整固,或因為2023年至2025年升勢過急(股價翻倍),所以需要時間消化。TJX股價上次急升後的調整期長達兩年。歷史未必會重複,但耐心是股票市場的必備態度,等待升穿並企穩165.34美元,入市安全度便大大增加。

(來源:大公報A11:經濟 2026/06/07)

評論