民生國計|高油價放大美國滯脹隱患

大文獨家

2026.05.07 08:19:23 字號:

字號:

文/林彥

在我們享受假期的時候,海外並不平靜。假期海外市場的劇烈切換,不僅折射出當前全球市場情緒的脆弱,更給節後A股市場帶來諸多不確定性。那麼,眼下隨着財報季的逐步收官,市場也開始進入業績空窗期,基本面驅動有所弱化,節後海外市場又有哪些風險點值得關注?

在基本面的加持下,「五一」假期前半段,海外市場的表現堪稱樂觀預期的全面預演。我們此前曾做過提示,隨着空頭技術性回補接近尾聲,股市上漲需要重新回歸基本面因素。

而強勁的一季度財報無疑成為支撐市場的核心力量,存儲等科技股業績的上漲一度戰勝了市場對於地緣風險的擔憂;與此同時,美國經濟繼續依靠資本開支苦苦支撐,一季度美國實際GDP年化環比增速高達2%,在地緣的不利影響下展現出較強韌性。在基本面的推動下,標普、納指齊創歷史新高,海外風險資產普遍上漲,呈現出一片「欣欣向榮」的景象。

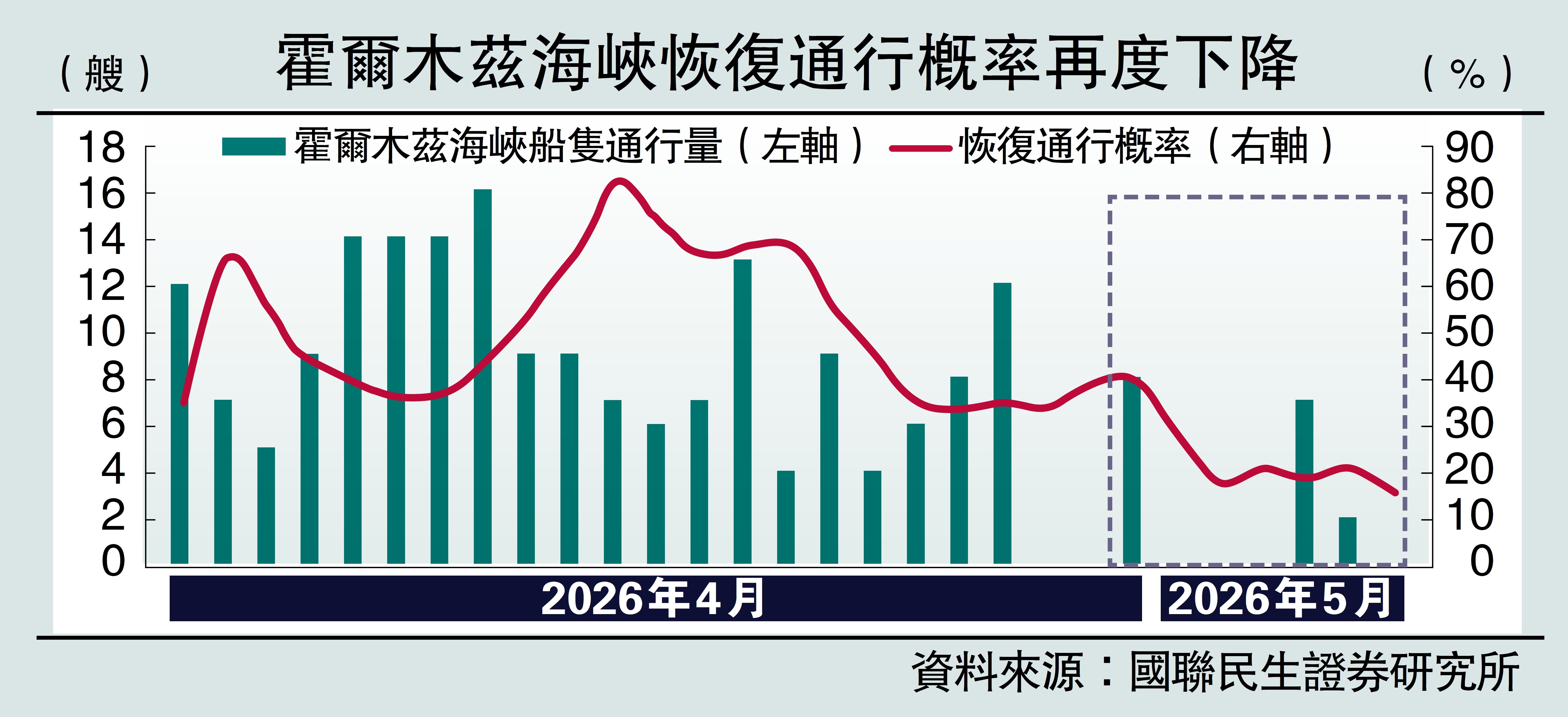

然而,隨着假期進入後半段,地緣政治風險突然升溫,市場情緒瞬間急轉直下。儘管伊朗此前拋出「十四點」訴求,試圖劃定博弈底線,但雙方分歧依舊難以彌合。隨着美方啟動所謂「自由計劃」,試圖引導被困商船駛離霍爾木茲海峽,這直接觸碰伊朗紅線,引發雙方海上對峙並爆發交火;與此同時,阿聯酋也遭到伊朗導彈和無人機襲擊。這進一步加劇了中東地區的緊張局勢,直接扭轉了假期前半段市場偏樂觀的交易格局,布油重回110美元上方,貴金屬和權益市場一度受挫。

往後看,美伊博弈已然邁入持久戰階段,短期達成停火協議的概率偏低,油價或長期維持在更高的中樞。因此,更值得關注的地方在於伊朗衝突引發的後續連鎖反應,尤其是其對全球經濟基本面的衝擊與流動性環境的擾動,而當前相關負面影響已逐步顯性化,這也是節後市場需要密切跟蹤的風險點。

首先,地緣風波之下,全球「滯脹」風險正持續加劇,看似穩健的經濟復甦態勢背後暗藏隱憂。如果深入剖析美國一季度GDP結構不難發現,經濟增長並沒有表面上的「光鮮亮麗」,其「K」型分化特徵甚至愈發明顯。GDP增長近一半依賴於AI領域的投資拉動,而且居民消費端進一步走弱,2026一季度個人消費支出增速由前值的1.9%進一步回落至1.6%,內需動力不足的問題凸顯。疊加中東局勢推高國際油價,美國一季度PCE通脹數據季環比增長4.3%,「滯脹」的隱患進一步放大。

全球主要經濟體製造業PMI(採購經理人指數)同樣呈現出類似的情況。歐美製造業PMI擴張普遍「虛高」,本質上是價格上漲、供貨延遲和囤積行為帶來的被動拉高,而非經濟景氣度擴張帶來的主動回升,產出和新訂單並未呈現明顯擴張趨勢。

警惕歐日央行加息

這就引發了第二個關鍵問題:如果中東局勢無法在短期內快速解決,中美以外主要央行可能最快在6月步入加息周期,屆時全球流動性環境或將面臨實質性收縮。

儘管美聯儲目前對加息仍保持相對克制,但其他主要央行對通脹的容忍度更低。當前,歐洲央行開始釋放鷹派信號,包括歐央行行長在內的多位政策制定者一度開始考慮6月啟動加息的可能,市場也普遍預期其年內將完成三次加息;日本央行同樣呈現鷹派傾向,內部已有3名委員主張立即加息。若通脹壓力持續攀升,短期全球流動性收緊或將成為必然趨勢。

最後,關稅風波再起,也給後續全球基本面和流動性前景埋下隱憂。特朗普近日宣布將歐盟輸美汽車及卡車關稅從約15%提高至25%。考慮到美國將陸續退還此前最高法院裁定違法的關稅收入,在財政壓力驟升下,特朗普或加速推出新的替代關稅,本次對歐盟加徵汽車關稅正是典型體現。儘管本輪關稅單獨影響相對有限,但在地緣政治風險持續升溫的當下,無疑給本就脆弱的全球市場「雪上加霜」。

(作者為國聯民生證券研究所首席宏觀分析師)

(來源:大公報A13:經濟 2026/05/07)

評論