江南曉望|中國經濟增長的韌性與挑戰

大文獨家

2026.05.02 09:14:07 字號:

字號:

文/張婉、彭助

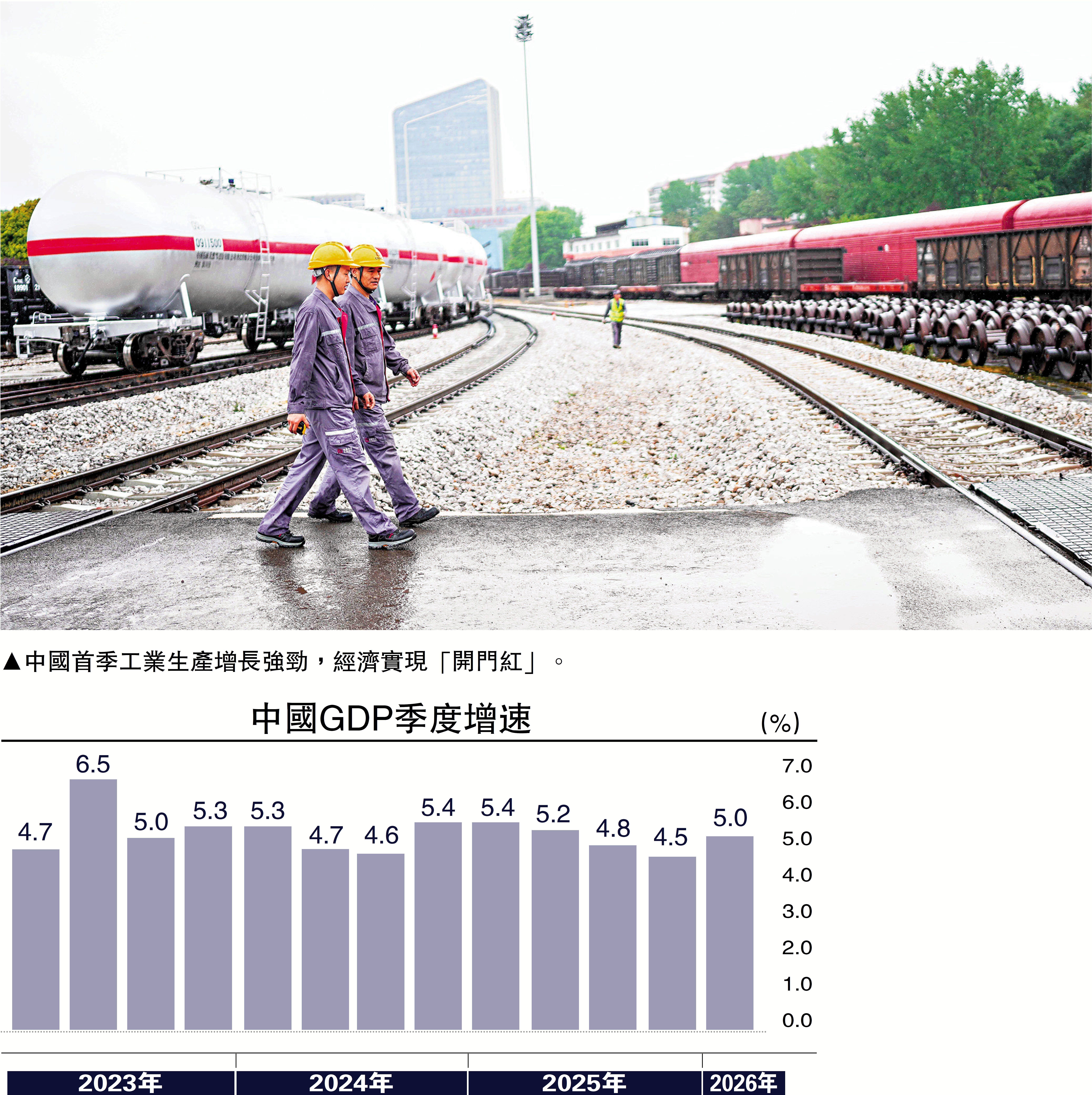

2026年第一季度中國經濟增長實現「開門紅」,實際GDP同比增長5%,較去年第四季度4.5%的增速明顯加快,處在4.5%-5%這一全年增長目標區間的上限,為實現全年目標奠定了良好開局。

經濟「開門紅」是多重利好疊加共振的結果:一是先進製造、裝備製造等產業鏈優勢凸顯,支撐出口與工業生產增長強勁。第一季度出口同比高增14.7%,淨出口拉動經濟增長0.8個百分點。分產品看,汽車、船舶等交通運輸設備、通用設備、專業設備、積體電路等機電和高技術產品出口增長較快,表現明顯好於勞動密集型產品出口。機電產品和高技術產品出口對工業產出拉動顯著,疊加國內AI、機器人等產業快速增長帶來的電子設備需求,第一季度工業增加值增速從第四季度的5%躍升至6.1%,工業對經濟增長的拉動提升0.12個百分點至1.88個百分點。

AI與機器人帶旺出口

二是AI及科技創新的驅動效應。第一季度服務業生產指數同比增長5.1%,較第四季度加快0.5個百分點,同時服務內容向專業化、高價值化延伸,第一季度軟體和資訊技術服務業GDP和租賃與商務服務業GDP分別增長10.6%和12.2%,對經濟增長的合計貢獻率接近25%。受AI應用不斷發展驅動,主要用於數據中心建造的AI資本開支規模快速擴大,第一季度高技術服務業投資增速較2025年全年加快8.8個百分點至12.3%,較同期高技術製造業投資增速高7.1個百分點。同時,AI數據中心所需關鍵投入品和中間產品的需求同樣大幅增加。例如,在需求驅動下,存儲晶片自去年四季度起進入新一輪漲價周期,今年一季度DRAM現貨價格漲幅接近100%,2026年3月以來,海內外廠商陸續將核心AI算力與存儲服務價格上調約30%-50%。

固定資產投資止跌回升

三是積極的宏觀政策靠前發力,帶動基建投資和商品消費增長。受「兩重兩新」政策持續推進、AI相關投資激增及「十五五」重大專案較早開工等因素驅動,第一季度固定資產投資同比增長1.7%,較第四季度的下跌12.8%大幅改善。其中,基礎設施投資改善最為顯著,一季度同比增長8.9%,較第四季度的下跌13.4%大幅反彈,「人工智慧+」等新質生產力、城市更新、新型能源體系等成為今年基建投資的重點方向。大規模設備更新持續發力及新動能加快發展推動製造業投資一季度同比增長4.1%,較第四季度增速高11.4個百分點。同時,新一輪消費品「以舊換新」,第一季度通訊設備和文化辦公用品零售額分別增長20.8%和9.3%,遠超整體社零增速。

四是房地產市場自2月底以來有所緩和,第一季度房地產投資和銷售跌幅較第四季度收窄。第一季度房地產開發投資同比下跌11.2%,全國商品房銷售面積和銷售額分別下跌10.4%和16.7%,跌幅均較第四季度收窄。從房價觀察,3月70個大中城市新房和二手房價格均環比下跌0.2%,跌幅較前月收窄0.1和0.2個百分點;其中,3月一線城市新房和二手房價格環比分別上漲0.2%和0.4%,為2025年4月以來的首次環比轉正。根據高頻數據顯示,4月前19日,30大中城市商品房交易面積從3月的同比下跌5.0%扭轉為上漲4.6%,主要受一線城市同比增長29.7%帶動。

除經濟增速回升外,物價水準也出現積極信號,GDP平減指數回升,名義GDP增速改善更加明顯。第一季度CPI同比增長0.9%,PPI同比下跌0.6%,分別較2025年全年改善約0.9和2.0個百分點,GDP平減指數從第四季度的-0.7%回升到第一季度的-0.06%,推動名義GDP增速從第四季度3.9%回升至4.9%。這一改善一方面得益於需求側,基建等投資和部分耐用品消費需求的增長,另一方面受益於供給側,「反內捲」政策見效疊加國際油價及有色金屬價格上行帶來的輸入性通脹壓力,PPI在3月提前實現同比增速轉正,有望帶動相關上游和中游企業盈利改善。

擴內需有必要加力

但亮眼數據背後,供強需弱的挑戰依然不容忽視。在居民部門,第一季度居民消費意願整體偏弱,3月消費動能走軟,表明擴內需、穩就業仍需政策進一步加力。第一季度居民消費支出同比增長3.6%,較第四季度增長4.0%小幅下滑。消費支出增速回落主要受消費意願影響,第一季度居民可支配收入增長5.0%,較第四季度加快0.2個百分點,但居民平均消費傾向(消費支出/可支配收入)較去年同期下降0.7個百分點至58.2%,去年第四季度為同比下降0.5個百分點。第一季度居民信貸需求依然偏弱,新增貸款接近3000億元,只有去年同期的近30%。

從消費類型看,商品消費增速小幅回暖,但仍處低位;服務零售額好於商品消費,但增長小幅放緩:商品零售額增速從第四季度平均增長1.5%升至第一季度的2.2%,服務零售額增速從第四季度預計增長的6%以上下降到第一季度5.5%。同時,雖然「以舊換新」政策繼續拉動耐用品消費,但增長拉動力度隨着前期需求放緩和基數抬升有減弱的跡象:第一季度家用電器零售額同比持平、汽車零售額同比減少9.1%。

在企業端和投資端,第一季度工業產能利用率繼續同比下降,供需平衡格局仍有待改善。第一季度製造業產能利用率為73.6%,較2025年同期低0.5個百分點,與2024年一季度同為2021年以來的同期低點。細分行業中,一季度煤炭開採和洗選業、非金屬礦物製品業產能利用率回落最為明顯,分別同比下降5.5和4.0個百分點至66.4%和56.9%,採礦業、公共事業和汽車產能利用率也分別下滑2.5、1.7和1.6個百分點至72.1%、71.9%和70.3%。同時,固定資產投資回升主要依靠基建和製造業投資拉動,教育、衞生、文娛體育等服務業固定資產投資延續負增長,未來如何將「投資於物」和「投資於人」相互結合依然是重要課題。

在政府部門,一季度政府新增債券融資較去年同期下降5.9%至2.55萬億元,但地方專項債發行節奏靠前,同比多發2000億元,有力支持了第一季度基建投資專案啟動。從全年看,2026年將繼續實施積極的財政政策,全年新增政府債券11.89萬億元,較2025年預算安排略高200億元,但2025年新增政府債券規模較2024年增長了3.1萬億元,財政擴張的力度有所緩和,也相應更考驗財政資金的使用效率和支出節奏。

外圍未明朗 政策宜續寬鬆

總體而言,第一季度中國經濟運行數據既折射出中國經濟在產業鏈與供應鏈的競爭力和創新力,也受益於宏觀政策靠前發力在改善投資和商品零售方面的積極作用。展望未來,中東地緣政治衝突正導致全球重要水道霍爾木茲海峽持續封鎖,國際貨幣基金組織已經下調了對全球經濟的增長預測,後續外部不確定性偏高和能源石化供應鏈收緊也可能逐漸對出口和國內石化產業鏈帶來一定挑戰。但由於中國電力供給結構自主可控性較強,有助於增強產業鏈穩定運行的能力,預計出口增長仍將保持一定韌性,繼續為後續工業生產提供支撐。相比之下,第一季度居民消費支出增長偏弱,服務業固定資產投資繼續下跌顯示供強需弱的困難仍有待進一步化解,進一步凸顯了穩定就業市場、提振居民信心及加快「投資於人」的重要性。同時,鑒於中東地緣政治衝突正對全球經濟前景帶來挑戰,預計宏觀經濟政策將繼續保持相對寬鬆的支持性立場。

(張婉、彭助均為中銀國際研究部分析師)

(來源:大公報A12:經濟 2026/05/02)

評論