時隔29個月重大糾偏!穆迪上調中國評級展望 外資料加速回流

財經新聞

2026.04.28 08:08:32 字號:

字號:

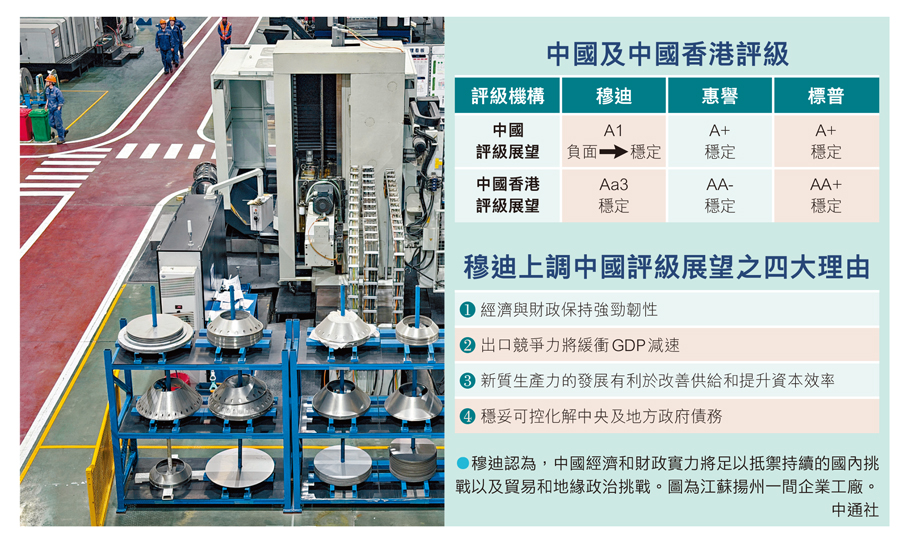

(香港文匯報 記者 任芳頡 北京報道)由於中國經濟面對國內外挑戰時展現出強大韌性和增長潛力,國際評級機構穆迪昨日發表報告,決定維持「A1」中國主權信用評級,並將展望由「負面」調升至「穩定」。對此,國家財政部表示,這次評級體現了穆迪高度認可中國宏觀經濟和財政實力在外部衝擊下展現出的強大韌性、以及中國經濟高質量發展的新動能和新進展。

財政部強調,未來,中國將進一步全面深化改革,持續推動經濟結構轉型,不斷增強財政可持續性,加快培育壯大新質生產力,夯實經濟穩定運行的基礎,以經濟社會持續健康發展的確定性有效應對外部環境的不確定性,為世界經濟復甦與繁榮貢獻更大力量。

中國實現持續增長和有效債務管理

穆迪在當日發表的聲明中表示:「展望的穩定反映了我們對經濟和財政實力的評估,即中國經濟和財政實力將足以抵禦持續的國內挑戰以及貿易和地緣政治挑戰。」聲明還指出,儘管面臨國內外挑戰,但持續增長和有效的債務管理支撐了這一展望。

穆迪預計,中國出口增速將放緩,但其競爭力以及韌性將在中期內緩衝GDP的減速成長速度。同時,中國政府加大「新質生產力」產業投資,加強反內卷,並以穩妥可控的方式化解中央及地方債務問題,這些措施都有利於提高資本效率。穆迪還預計,中國今年GDP增速有望達到4.5%,2027年為4.2%。

「在全球經貿環境急劇變化、地緣政治風險持續上升的背景下,中國政府實施一攬子宏觀經濟調控政策,加強政策協同配合,中國經濟頂住壓力、向新向優,充分彰顯超大規模市場、完備供應鏈體系和較強出口競爭力的優勢,這也是支撐中國主權信用的基石。 」財政部有關負責人隨後在回答記者提問中引述數據表示,過去五年,中國GDP累計增量超過35萬億元,相當於再造一個「長三角」的經濟體量。即便歷經多重風險挑戰,「十四五」期間中國經濟仍保持年均5.4%的增速,對世界經濟增長的貢獻率穩定在30%左右。2026年是中國「十五五」規劃的開局之年,今年第一季中國經濟實現高達5%的快速增長,超出市場預期。

高質量發展新動能新進展獲認可

財政部表示,穆迪此次評級調整,充分認可中國宏觀經濟和財政實力在外部衝擊下展現出的強大韌性,以及中國經濟高質量發展的新動能和新進展。

當前全球經濟正處於低速復甦、風險交織的複雜周期,貿易戰、地緣政治風險頻頻爆發,國際貨幣基金組織(IMF)本月發布《世界經濟展望報告》提出,今年全球經濟增速預計僅為3.1%,較此前預期下調0.2個百分點。中東戰事顯著影響世界經濟增長勢頭,若戰事與高油價持續更長時間,今年世界經濟增速將降至2.5%甚至更低。在此背景下,中國經濟頂住外部壓力、克服內部挑戰,實現穩健增長,成為全球經濟復甦中最亮眼的「增長極」和「穩定器」,獲得國際機構廣泛肯定。

惠譽:外資對華興趣重新升溫

截至目前,全球三大國際信用評級機構標普、穆迪和惠譽對中國主權信用評級均維持投資級,整體展望穩定,充分彰顯國際社會對中國經濟基本面的長期看好。

惠譽中國主權評級首席分析師傑瑞米·祖克在上周表示,外資對中國市場的興趣正重新升溫,資金正從其他新興市場輪動回中國。這一趨勢背後是中國經濟的持續復甦、上市公司基本面的吸引力,以及A股市場整體估值處於相對低位。去年8月7日,標普發布報告維持中國主權信用評級「A+」和展望「穩定」不變。

【專家解讀】國際資本認知糾偏 助力中國資產價值重估

穆迪昨日將中國主權信用評級展望從「負面」上調至「穩定」,並維持A1評級。中國社科院金融所博士後研究員郭寒冰接受香港文匯報採訪時表示,這是穆迪時隔近29個月後對中國經濟基本面判斷的重要糾偏。其核心是對中國經濟增長動能切換成效、財政風險管控能力以及全球產業鏈核心地位的權威確認,將對全球資本流向、中國資產定價產生實質性且持續性的影響。

擺脫對地產及基建投資依賴

郭寒冰指出,穆迪上一次對中國主權信用評級作出調整是在2023年12月,當時穆迪維持中國主權信用評級A1不變,但將評級展望從「穩定」調整為「負面」,其核心擔憂是傳統增長引擎熄火後新動能接續不足。此次調整表明穆迪對中國經濟增長邏輯認知出現轉變。國際評級機構開始認可:中國經濟正在擺脫對房地產和基建投資驅動增長的路徑依賴,以「新質生產力」驅動的高質量發展模式正在形成。

打破「財政危機」悲觀敘事

「此次調整,也實質性修復了市場對中國財政可持續性的信心。」郭寒冰表示,地方政府債務問題曾是國際資本最大的擔憂點。穆迪判斷,中國政府將以可控節奏推進地方債務化解,整體財政風險處於可承受範圍。事實上,中國擁有全球主要經濟體中最低的中央政府債務率,且債務以本幣計價、內債佔比超過95%,具備充足的政策空間和工具應對潛在風險。此次穆迪上調展望,正是對中國特色債務治理模式有效性的認可,打破了市場關於「財政危機」的悲觀敘事。

對經濟金融帶來三重利好

專家進一步分析,穆迪上調中國評級展望,將為中國經濟金融發展帶來三重實打實的利好。一是跨境資本流入將顯著提速,預計第二季北向資金和外資增持中國國債規模環比增長20%以上,中國資產將重新成為全球資本分散風險的核心配置選項;二是中資主權及企業境外發債的風險溢價有望收窄30個至50個基點,大幅降低實體經濟的跨境融資成本;三是為人民幣匯率提供基本面支撐,緩解外部波動帶來的貶值壓力。更重要的是,這將推動中國資產的風險定價從「危機模式」回歸「基本面模式」,為資本市場長期健康發展營造穩定的外部環境。

(來源:香港文匯報A08:要聞 2026/04/28)

評論