美出兵伊朗釀惡果 通脹急升至3.3%

國際新聞

2026.04.11 07:43:53 字號:

字號:

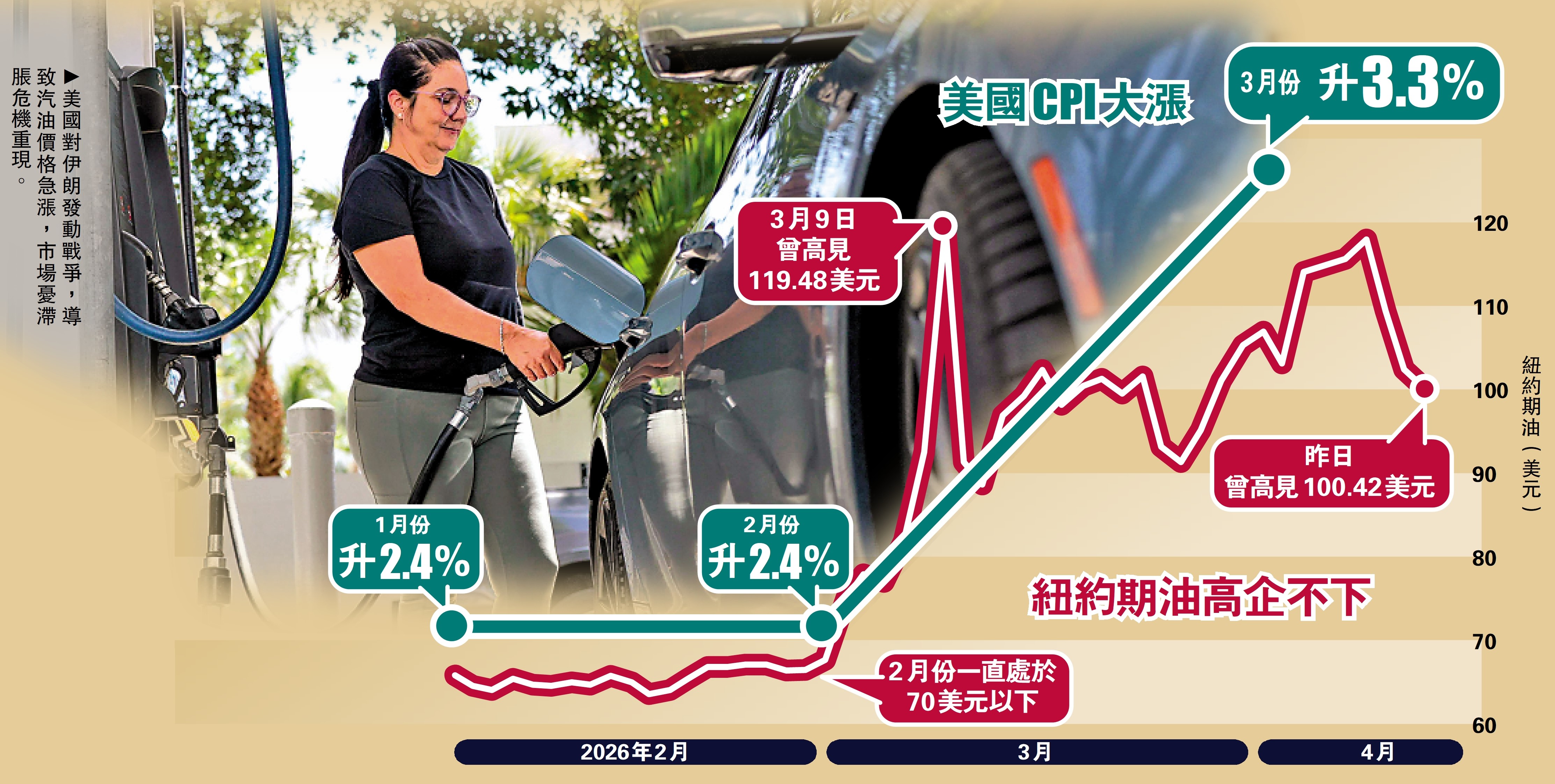

(大公報 記者 李耀華)美國公布3月消費物價指數(CPI)按年急升3.3%,創下2024年4月來最大升幅,按月計亦大升了0.9%,亦是自從2022年6月以來最勁,原因是美國對伊朗發動戰爭,導致汽油價格急漲。市場相信未來數月減息無望,道指早段曾跌232點,報47953點。美國出兵伊朗原希望爭奪石油以增加自己的資源收入,但現在卻是「搬起石頭砸自己腳」,自損其身。因為戰爭推升油價,刺激通脹壓力急升,令經濟增長受阻,最終或重演上世紀70年代的滯脹危機。

美國勞工統計局表示,上月通脹率急升,推高通脹因素有接近四分之三的比例來自汽油漲價,在扣除能源和食品價格後,核心CPI按月僅升0.2%,按年則升2.6%,兩個數字都少於市場預期。不過,汽油價格高企,將令美國人的生活成本大漲,令近年已不斷下滑的購物情緒雪上加霜,事實上,一些服務供應商,包括達美航空、美國郵政服務公司已警告,未來將會加價。

專家:高通脹將會持續

而且,即使美國現在與伊朗達成停戰協定,經濟分析師指出,由於要等待一段時間,才能令中東地區石油出口回復到戰前水平,故短期內高通脹將會持續一段時期。戰事已導致沙特阿拉伯最大煉油廠一度暫停運作;卡塔爾關閉了全球最大的液化天然氣出口設施,以及佔全球近三成海運原油比重的核心動脈霍爾木茲海峽,在戰火下實質癱瘓。除了能源供應外,肥料的供應同樣受阻,最終導致食品價格飆高,交通工具加價,令美國人生活成本百上加斤。

投資公司Nationwide首席經濟師Kathy Bostjancic認為,當4月份公布CPI時,數字相信將會同樣高企。因為即使美伊雙方達成長期性協議,霍爾木茲海峽重新全面開放,相信還要等待數個月後,才可令石油、汽油、柴油,和其他製成品的供應回復到戰前狀態。

隨着油價急升,美國經濟已再度籠罩在1970年代經濟幽靈「滯脹」(經濟增長停滯但通脹上升)的陰影下。投資集團Aberdeen的首席經濟學家Paul Diggle估計,假如霍爾木茲海峽持續關閉,油價最極端的情況下將會升至每桶180美元,令美國經濟陷入衰退。

低增長伴隨着高通脹的情境比較罕見,但是對發達經濟體來說,是一個痛苦的經驗。歷史上最令人難忘的是美國在上世紀70年代進入滯脹,當時受1973年至74年油價急升影響,美國的實質GDP連續兩年下跌,而通脹率一度升破10%。Capital Economics經濟師Ruth Gregory表示,正當美國經濟正顯露出改善跡象,通脹亦正在放緩之時,一場中東戰爭卻製造了新的滯脹壓力。

高盛:美衰退機會升至30%

本來不少經濟學家相信,美國經濟不會受這輪能源風潮影響,因美國是石油和汽油淨出口國,但油價急升已大幅推高汽油價格,令家庭住戶消費意欲大減。影響之下,高盛分析師把美國未來12個月經濟衰退的機會調高至30%。

國際諮詢機構安永帕特儂首席經濟學家達柯預測,美國GDP到2026年的增長率將由原本估計的2.4%,下修至1.6%。有預測模型顯示,若油價升至108美元,美通脹率可能持續突破3%,遠高於聯儲局2%目標。

另外,在美伊戰爭爆發前,市場原預期今年美國最多減息三次,但衝突推高通脹,美國減息機會大幅下降。在最新的CPI公布後,利率期貨顯示,年內減息機會跌至25%。

運輸費用高 香港進口食品價格料上升

中東政局令油價持續高企,香港經濟亦難免受到波及。浸會大學工商管理學院會計、經濟及金融學系副教授麥萃才表示,即使美國、伊朗、以色列在未來達成停戰協議,但修復受損的煉油及儲油設施需時,料油價短期難以重返戰前50至60美元水平,或徘徊70至80美元。他說,雖然香港燃料成本壓力相對有限,但石油副產品價格上升,對通脹影響料下季逐步浮現。

他指出,即使停戰,估計需時至少半年至一年修復被破壞的設施,能源價格料維持較高水平,通脹會被拉升,石油副產品價格也上升,包括垃圾膠袋、膠樽、化肥等產品,長遠而言,影響到工業、農業的生產成本。

今年通脹料維持2%水平

麥萃才指出,現時香港食品價格受影響程度較難估計,因為大部分主食品由內地進口,影響相對較小,但進口食品則可能昂貴,因運輸費用上升及產量下降。至於本港通脹數字可能會於今年較後時間「高一些」,但不擔心數字很高,因一般大眾食用及日用品,內地的供應充裕,估算今年通脹率可能維持在2%以下,不排除升至預測上限。

華僑銀行香港經濟師姜靜指,香港作為「淨能源進口」經濟體,理論上易受油價衝擊,但能源結構、進口來源及服務業主導特質,令直接敏感度相對區內經濟體低。她預計,如果油價高企於100美元,加上美推遲減息,今年香港GDP增速將由原先預測2.6%降至2.2%;通脹預測由1.6%微升至1.9%,主要受輸入性通脹及運輸成本推高影響。

學者:全球能源轉型料提速

在美伊宣布停火兩周的消息發布初期,市場擔憂情緒緩解。清華大學國家戰略研究院研究員錢峰指出,市場憧憬局勢緩和,但並非基本面的根本改善。金融和商品市場遠未進入平穩期,後續市場仍會處於對地緣政治消息高度敏感的觀望期。

錢峰認為,未來的市場波動模式可能從「衝突驅動」轉向「談判消息驅動」。外界應密切關注談判的初步結果及霍爾木茲海峽運營狀況,這是決定市場下一步方向的關鍵信號。

戰事雙方談判消息公布後,紐約期油一度急跌,周三曾大跌近兩成報91.05美元。錢峰認為,紐約期油暴跌也屬於市場短期的情緒反應,中長期油價及能源行業仍將受到結構性供應損傷和地緣風險溢價的雙重影響。短期油價波動難改中長期趨緊的格局。全球能源市場已進入高成本、高波動的新常態,修復物理損傷與重建信任需時數年。

光伏氫能投資吸引力升

錢峰指出,此次衝突暴露了全球能源產供鏈對單一水道的過度依賴,各國今後可能將進一步加速戰略儲備擴容,推動供應渠道更加多元化、韌性化,增加從美洲、非洲等地的原油進口。而油價長期高位運行會倒逼新能源替代,光伏、氫能等低碳能源的投資吸引力進一步提升,全球能源轉型或會提速。

(來源:大公報A24:要聞 2026/04/11)

評論