從一粒米到一桌餐:十月稻田實現盈利邏輯關鍵躍升

資訊

2026.04.09 10:51:00 字號:

字號:

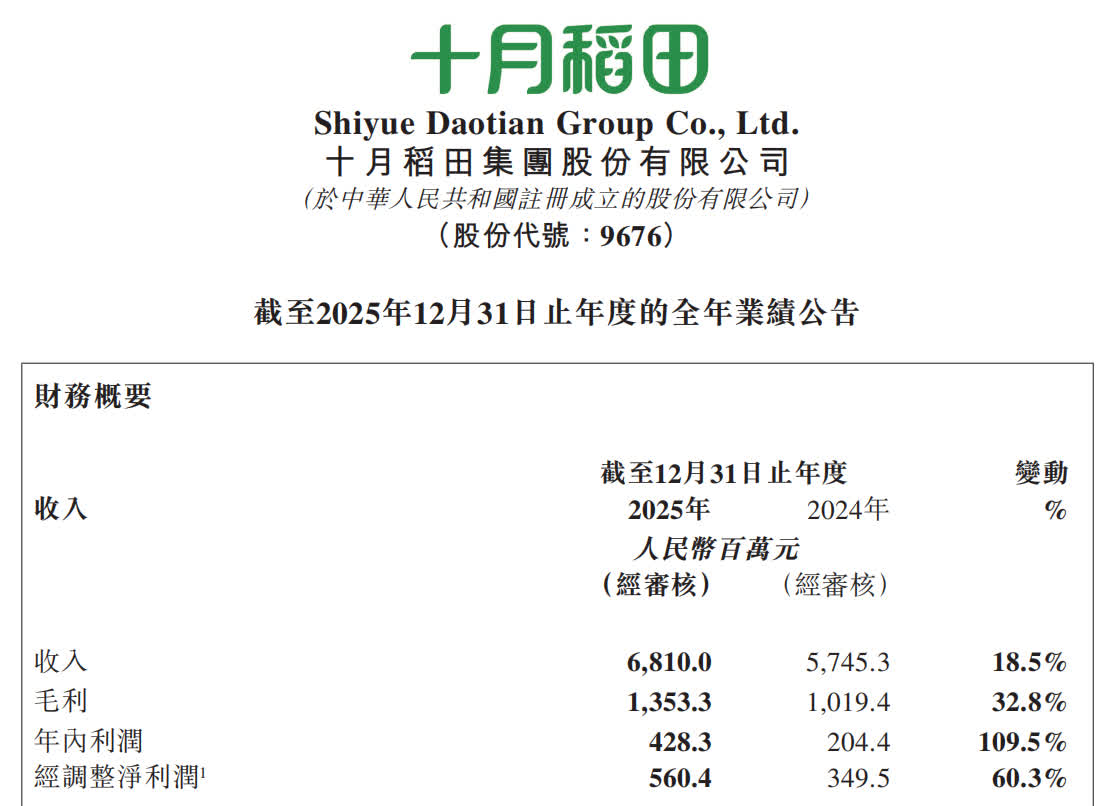

2026年3月27日,港股上市企業十月稻田(09676.HK)交出2025財年「成績單」:全年營收68.1億元(人民幣,下同),同比增長18.5%;歸母凈利潤4.28億元,同比增長109.5%;經調整凈利潤5.6億元,同比增長60.3%。值得關注的是,公司整體毛利率從2023年的12.7%、2024年的17.7%穩步提升至2025年的19.9%,經調整凈利率從2024年的6.1%增加到2025年的8.2%。在港股消費板塊整體估值處於歷史低位、行業競爭加劇的背景下,十月稻田連續兩年實現毛利率大幅提升,盈利質量持續改善,展現出難得的穩健增長勢頭。

2022年,十月稻田的大米業務收入佔比達78.7%,市場一度擔憂其過度依賴單一品類。短短几年,這家總部位於遼寧瀋陽新民市的企業,緊扣國家「構建多元化食物供給體系」的政策導向,緊跟「健康中國2030」國家戰略中國民健康飲食需求升級的消費趨勢,通過產品結構調整、供應鏈優化和商業模式升級,從「優質廚房主食供應商」向「家庭食品行業創新者」邁進,盈利邏輯實現關鍵躍升,也為中國本土家庭食品企業提供了可借鑒的轉型樣本。

多元化布局驅動增長

2025財年,十月稻田產品結構發生明顯變化:大米收入47.55億元,同比增長18.4%,佔比從78.7%降至69.8%;玉米、雜糧豆類、乾貨等品類收入分別為7.4億元、6.39億元、6.76億元,其中雜糧豆類增速36%,乾貨增速51.5%,均遠高於大米業務增速。非米類產品合計佔比提升至30.2%,成為拉動增長的新引擎。這意味着,十月稻田不再只靠大米「一條腿走路」,而是形成大米、玉米、雜糧、豆類、乾貨協同發展的產品矩陣,覆蓋家庭一日三餐的主要食材需求,既拓寬了消費場景,也有效降低了單一品類波動帶來的經營風險。

雜糧、乾貨等品類毛利率普遍高於傳統大米,是公司盈利提升的重要原因。依託黑龍江五常、遼寧新民等核心產區,以及2025年投產的廣西南寧產業基地,十月稻田實現新品類低成本擴張,推動整體毛利率兩年提升7.2個百分點,形成「大米穩規模、多元品類提利潤」的良性經營格局。

產業鏈與渠道深度協同凸顯規模效應

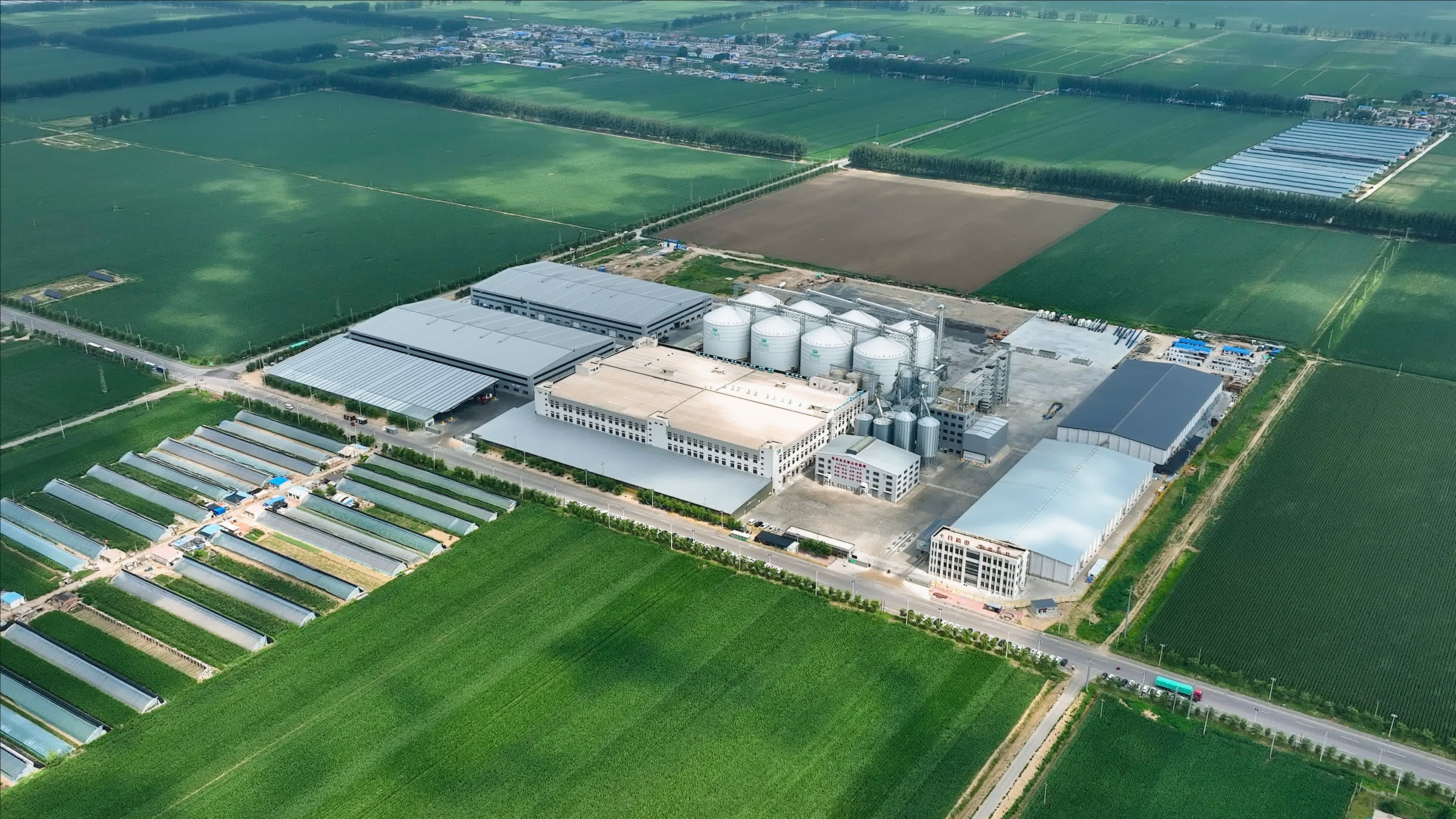

品類擴容不是憑空生長。在它背後,是十月稻田深耕多年織就的一張供應鏈與渠道之網。截至2025年底,公司在黑龍江、吉林、遼寧、廣西建成七大產業基地,擁有30多條自動化生產線,實現從原料採購、生產加工到倉儲物流的全鏈條自主管理,產能規模與生產效率持續提升。

渠道方面,公司線上線下均衡發展,線上佔比58.5%,線下佔比41.5%。電商渠道收入25.59億元,自營渠道收入14.25億元,成熟的渠道網絡讓新品類能夠快速推向市場,無需額外投入大量渠道成本,邊際成本持續下降。供應鏈與渠道的深度協同,讓規模效應不斷顯現。作為行業內少數實現全產業鏈自主可控的企業,十月稻田通過自有基地、自建工廠與全國倉儲物流網絡的高效聯動,有效攤薄了單位生產成本;同時依託線上線下成熟的渠道網絡,提升了產品周轉效率,構成了難以複製的成熟優勢。

平台價值釋放長期增長空間

產品矩陣日益豐富,盈利基礎愈發扎實,十月稻田在市場上的氣質也在悄然變化。上市之初,資本市場更多將其視為傳統農產品企業;如今,品牌力、供應鏈能力、品類擴張能力漸次成型,一個平台型消費品公司的輪廓日漸清晰。財報發布後,多家機構上調評級,看好公司長期發展。據公開報道,國泰海通證券2026年1月最新一份研報給予十月稻田增持評級,目標價18.48港元。

目前國內預包裝主食行業集中度較低,頭部企業仍有較大提升空間。十月稻田在優質大米領域保持領先,雜糧、乾貨等品類快速增長,有望打開長期增長空間。2011年創立十月稻田品牌,2023年赴港上市,2025年完成品類升級——十月稻田用一步一個腳印的扎實探索打通了從田間到餐桌的全鏈路。從一粒米到一桌餐,從單一品類到多元布局,從農產品企業到平台型服務商,在消費復甦與飲食升級的雙重浪潮裏,十月稻田正用自己的節奏,一步步走進更多家庭的一日三餐。

(資訊,信息由客戶提供)

評論