大宗商品大有可為3 | 港交所完善商品生態圈 關鍵金屬研增人民幣計價

財經觀察

2026.04.08 19:42:00 字號:

字號:

(大公報 記者 麥晉瑋)國家「十五五」規劃綱要首次明確提出支持香港構建大宗商品生態圈。港交所(00388)作為本港唯一的證券及期貨市場經營者,在香港建設大宗商品生態圈的過程中,擔當着賦能、優化與提升的樞紐角色。港交所首席營運總監劉碧茵接受《大公報》訪問時表示,港交所將繼續深化與內地市場的互聯互通,特別是在關鍵金屬領域探索更多以人民幣計價及結算的機遇。

要將香港打造成為全球領先的大宗商品生態圈,除了建立實體基建及優化稅務機制,市場一致認為必須加強與內地互聯互通。

目前香港已獲納入為倫敦金屬交易所(LME)全球網絡的許可交付地點,同時又已邀請上海黃金交易所參與建設香港黃金中央清算系統,為與內地黃金市場的互聯互通奠定基礎。去年6月,上海黃金交易所在港啟用其國際板指定倉庫,並推出以香港為交割地的黃金合約。

擴展大宗商品衍生品

劉碧茵表示,港交所致力推動本地大宗商品市場的長遠發展,旨在加強香港作為連接內地與全球的大宗商品定價及風險管理樞紐的角色,有效促進亞洲時區內的對沖與套利需求。

她指出,未來港交所將繼續優化現有的黃金期貨產品,以及研究發展更多元化的大宗商品衍生產品,逐步完善產品組合及優化市場基礎設施。同時,港交所會積極配合特區政府及相關策略委員會的政策方向,推動包括交易、結算、倉儲認可及報價服務在內的整體生態圈建設。目前香港設有15個倫敦金屬交易所認可倉庫,有助提升交收及庫存管理能力,進一步支持區內的實體經濟與產業鏈的成長。

此外,劉碧茵表示,港交所將繼續深化與內地市場的互聯互通,特別是在關鍵金屬領域探索更多以人民幣計價及結算的機遇,拓展人民幣在大宗商品貿易中的使用率與話語權。同時,透過在中東設立專責子公司,加強定價與市場分析能力,進一步連接中東、「一帶一路」沿線國家與內地或香港的市場需求。

增人民幣話語權 推動國際化

另外,「商品通」是市場十分關注的其中一個環節,去年香港明天更好基金的研究報告建議,可複製「深港通」、「滬港通」模式來打造「商品通」,通過連結LME來接通內地與國際大宗商品市場的定價,並允許國企及央企在香港進行交易。目前不同業界人士也期待「商品通」的出現。

立法會金融服務界議員李惟宏接受《大公報》訪問時表示,要打造一個完整的大宗商品生態圈便必須讓產品多元化,而且要有合適的對沖工具,「商品通」與「期貨通」等能在整個大宗商品生態圈中發揮關鍵作用,而人民幣計價產品更有助提升人民幣在國際貿易結算、投資與儲備的職能,並推動人民幣國際化。

港規則對接國際 助內地機構對沖風險

香港作為國際金融中心,以股票與衍生產品交易見長,但在大宗商品領域的布局相對滯後。香港證券及期貨專業總會會長陳志華認為,香港發展商品期貨市場有很大的潛力,惟需解決的問題也有不少。

內地期貨市場參與門檻高

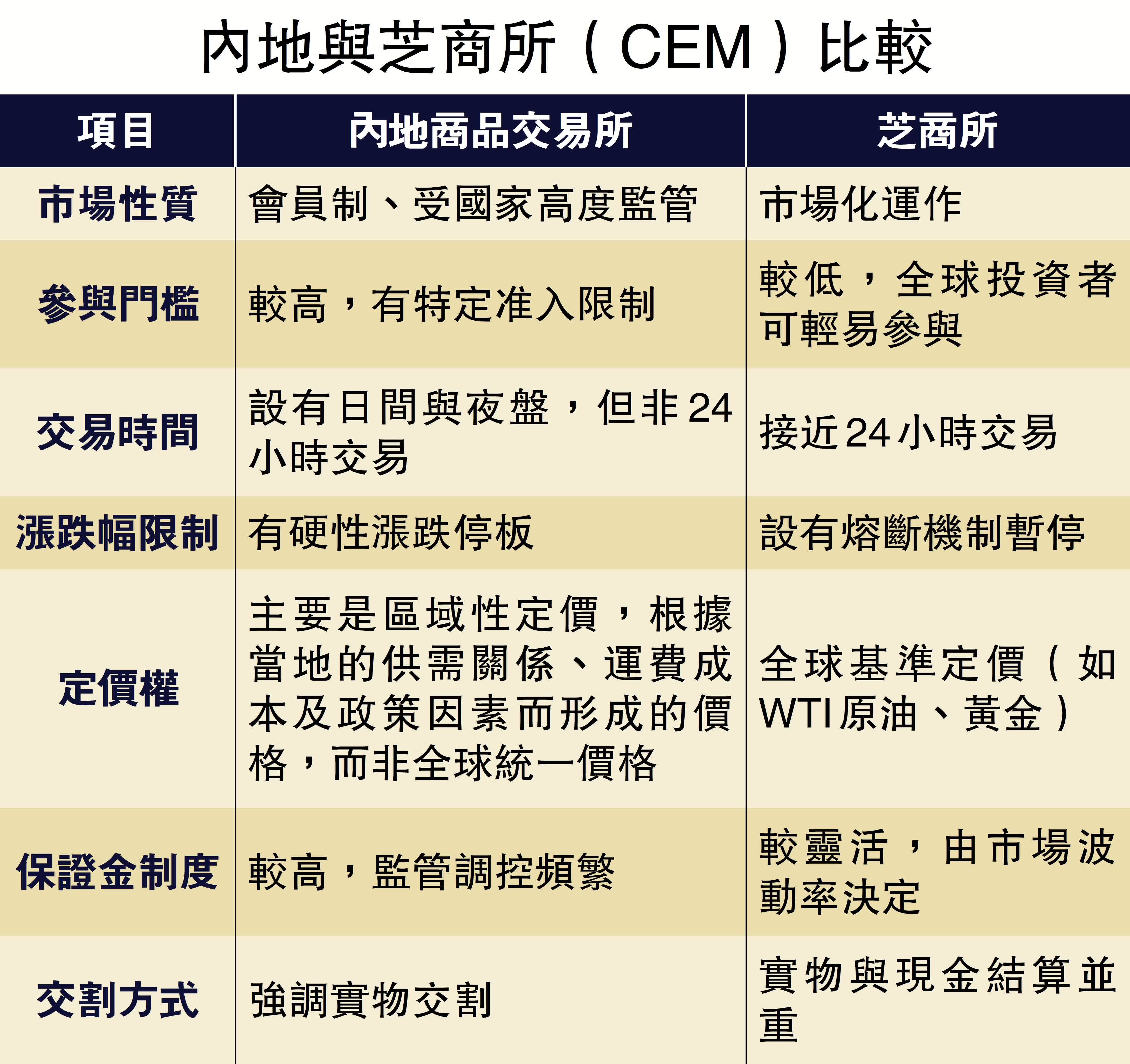

陳志華表示,隨着內地企業對全球化配置與風險對沖的需求激增,香港發展商品期貨有很大的潛力。他透露,幾年前有內地機構希望透過他以海外市場的商品期貨作對沖,原因是內地商品交易所實行嚴格的會員制,並受到高度監管,其首要任務是確保物價穩定與供應安全。相比之下,芝商所(CME)是完全市場化運作的商業機構,強調流動性與價格發現效率。對於全球投資者而言,芝商所的准入門檻較低,而內地市場則存在特定的准入限制,這使得國際資金難以充分參與內地品種的價格形成。

此外,陳志華指出,大宗商品是全球性的24小時市場。芝商所提供接近全天候的交易環境,內地交易所雖設有夜盤,但非24小時運轉,這導致了一個關鍵問題,內地價格往往是「區域性定價」,受當地供需、運費成本及行政調控影響較大,而非全球統一價格。

在風險控制上,內地實施硬性的漲跌停板制度,一旦觸板,交易便會陷入停滯。而芝商所則採用熔斷機制,旨在暫停而非阻斷交易。而且內地的保證金制度較高且監管調控頻繁,雖保障了安全性,卻犧牲了資金的靈活性;芝商所則由市場波動率決定保證金,更符合專業交易員的效率需求。

總結而言,陳志華表示,由於上述差異,部分內地機構早已渴望利用境外期貨進行對沖,以鎖定國際原材料成本,香港的期貨交易規則與芝商所、倫敦金屬交易所(LME)等國際主流接軌,對於很多機構而言,香港是理想的轉接站。

專家:跨境實物交割機制需更清晰

不過,陳志華認為,香港在商品期貨執行卻面臨一定阻礙,因為若大量對沖與交易活動流向香港或境外,首當其衝的是內地商品交易所的交易量與影響力。此外,大宗商品與證券最大的不同在於「實物交割」。目前,內地與香港也未有完整的實物交收機制,如果一家內地企業在香港買入期貨對沖,最終卻無法在境內便捷地提取實物,或者交割成本過高,那麼這個對沖工具的有效性將大打折扣。

另外,要留意內地與香港的稅制差異,內地商品交易涉及增值稅及進出口關稅。在內地交易所買賣,增值稅發票的開具已有成熟體系;但在香港進行期貨交易並嘗試與內地現貨聯動時,如何計算增值稅抵扣、處理跨境交付的稅收歸屬,目前仍缺乏清晰的配套政策。這導致企業在對沖盈利時可能面臨「雙重徵稅」或無法抵扣進項稅的尷尬局面。

業界:加強品質認證 建立價格基準

香港拓展大宗商品生態圈,必須積極優化每個環節,當中除了加強與內地互聯互通之外,倉儲、運輸、品質驗證與認證、價格基準與指數、數碼化監控等也不容忽視。

打造本土指數 擴大影響力

香港證券及期貨專業總會會長陳志華指出,香港打造大宗商品生態圈,除了期貨市場之外,還需要品質驗證與認證、價格基準與指數、供應鏈金融、專業人才及數位化監控技術等,例如要有第三方機構對貨物進行抽檢,確保符合合同要求。而且市場需要一個「香港價格」作為交易合同的參考標準,目前香港缺乏具影響力的「本土實務指數」,多數參考倫敦或芝加哥等地交易所的價格,香港要建立能反映「亞洲溢價」或「人民幣定價」的指數體系。另外,供應鏈金融方面,香港銀行對大宗商品實物融資非常謹慎,可以讓企業較易憑倉單獲得融資,有助資金周轉。

實際運作方面,不少大宗商品生態圈已有數碼化監控技術,例如利用感應器、區塊鏈監控倉庫貨物,防止被偷換或虛報,不過目前香港商品貿易數字化程度低。目前很多提單(B/L)還是紙質,效率較低。

話你知:關鍵金屬產地集中 多用於高科技產業

港交所(00388)附屬公司香港期貨交易所是亞太區領先的衍生產品交易所,前身是1976年成立的「香港商品交易所」,初期主要進行棉花期貨買賣,隨後擴展至原糖、大豆及黃金期貨。當時香港處於製造業的黃金時代,紡織業和食品加工業對棉花和原糖有大量的套期保值(對沖)需求。

惟1980年代起,隨着內地改革開放,香港製造業開始大規模北移至珠三角地區,這一轉變對商品期貨市場產生深遠影響。隨着工廠遷離,香港對棉花、原糖等原材料的實物需求大幅減少,相關期貨合約的交易量隨之萎縮。由於商品期貨買賣淡靜,香港商品交易所於1985年更名為「香港期貨交易所」。從此,香港期貨市場的重心從「大宗商品」全面轉向「金融衍生工具」。

至於關鍵金屬(Critical Metals)一般是指稀土、鋰、鈷、鎳、鎵、鍺、銻等金屬,應用於新能源車、航太、半導體、軍工等高度戰略領域,對科技產業發展至關重要,而相關資源具有供應產地集中、替代困難等特性。

(來源:大公報A22:經濟 2026/04/08)

評論