內地稅務監管升級 提醒申報境外收入

中國即時

2026.04.06 10:58:01 字號:

字號:

(香港文匯報記者 任芳頡 北京報道)內地2025年度個人所得稅綜合所得匯算正在進行中。在今年的個稅匯算中,有關「境外所得申報」受到各界關注。有納稅人反映,在打開個稅App後收到「境外所得申報提醒」的彈框,這是個稅匯算制度實施多年以來的首次。國家稅務總局政策法規司司長戴詩友近日在國家稅務總局發布會上表示,按照個人所得稅法,居民個人從中國境內和境外取得的所得均應依法繳納個人所得稅。有境外所得的納稅人,須就境內外全部所得在6月底前完成申報。稅務部門將利用國際間金融賬戶涉稅信息自動交換等信息數據,對境外所得申報數據進行分析比對,持續加強稅收監管。

早在今年1月中旬,國家稅務總局已發文,提醒納稅人對2022年至2024年從境外取得的收入進行自查,如果發現自己此前未按規定申報境外所得的,要依法及時補正申報。受訪專家認為,此舉並非簡單的政策收緊。這既是全球稅收合規趨勢與國內財政治理需求的必然結果,也是堵塞跨國偷稅漏稅漏洞、引導跨境投資在合規框架內有序運行的重要舉措。

央企退休高管接到補稅通知

退休人士林女士曾擔任央企香港子公司總裁,退休後定居香港多年,憑借過往優厚待遇積累了一定資產,平日有炒美股的習慣。近期,她突然接到稅務部門通知,被核查出存在未申報的境外投資所得,需補繳稅款20萬元。林女士表示,自己此前並未意識到需主動申報,也不清楚稅務部門的核查渠道,卻實實在在感受到了境外收入監管的精準度。

實際上,從去年下半年到年底,多地稅務機關密集通報多起個人取得境外收入未依法申報的典型案例,涉案納稅人通過補繳稅款及滯納金完成整改,金額高達數百萬元。

看齊全球稅收治理共同趨勢

哈佛大學訪問學者、金融專家胡定核指出,此次稅務部門集中提醒居民自查補報境外所得稅,是國際大環境與國內治理邏輯共同作用的結果。從國際視角來看,這是全球稅收治理的共同趨勢。目前,不僅是中國,包括美國、日本及大多數西方國家在內,普遍實行稅收居民全球所得納稅制度。只要被認定為本國稅收居民,其境外取得的投資、分紅、利息、房產收益等收入,原則上均需申報納稅。美國更是實行對公民全球所得徵稅的嚴格規則,並通過《海外賬戶稅收合規法案》(FATCA)等制度要求全球金融機構配合信息披露。

監管技術成熟實現精準查補

與此同時,隨着CRS(共同申報準則)等國際稅收信息自動交換機制的成熟運行,各國稅務機關獲取境外金融賬戶和投資收益信息的能力已顯著上升。胡定核表示,中國2019年新《個人所得稅法》已確立居民個人全球所得納稅原則,相關法律規定並非新增,「只是在執行層面,受限於當時的技術手段、國際協作條件等因素,需要循序漸進推進落地。如今法律、數據、算法均已完備,稅務機關通過多邊數據交換和全球金融機構合規配合,能夠更容易地獲得境外賬戶的分紅、利息和交易信息,以前依賴線索調查,現在則可以通過數據交叉對比發現未申報收入,監管技術的成熟使得精準查補成為可能。」

從國內層面來看,這也是中國稅收治理走向規範化、精細化的必然結果。「此次查補境外所得,意在補齊長期存在的合規缺口,特別是針對高淨值人群的境外所得,防止稅基動搖。同時,疫情後跨境資金流動和海外投資大幅增加,美股、港股、加密資產、海外房產等投資品類日益豐富,也對監管升級提出了現實需求。」

規範跨境投資合規運行

「這並不意味着稅收政策發生了實質性轉向,也不是要打壓跨境投資。」胡定核認為,目前既沒有新增稅種,也沒有提高稅率,查補的都是本就應該依法申報的收入,本質上是稅務部門在具備監管能力後,給納稅人提供一個主動合規、降低風險的緩衝期,引導大家規範處理過往未申報的境外所得。

胡定核認為,這一政策釋放的核心信號是,跨境投資是被允許的,但必須在合規框架內運行。長期來看,此舉有助於壓縮灰色空間、淘汰不合規操作,形成更透明、可持續的跨境投資環境,反而能為長期投資者、規範投資者營造更公平的市場氛圍。

針對居民個人的稅務合規,胡定核認為,未來,主動申報並合理適用境外稅收抵免和稅收協定,其合規成本可能更低。被動被查補不僅面臨補稅,還可能承擔滯納金或行政風險,對個人信用和財務狀況造成雙重影響。特別提醒重點關注三類境外收入,包括境外股票投資收益及分紅、境外房產出租或轉讓所得和境外理財性利息等收入。即便這些收入在境外已扣繳稅款,也不能免除國內申報義務,可依法申請稅收抵免或協定優惠。

專家:善用港股通QDII基金 享免稅待遇

跨境資產配置方面,合規渠道需求激增。監管趨嚴背景下,納稅人轉向合規投資工具優化稅負。植德律師事務所合夥人歐陽芳菲建議,通過港股通、QDII基金等政策允許的渠道投資境外市場,可享受免稅待遇。此外,利用境外公司進行股票交易或全權信託架構,可在合法範圍內實現稅務遞延。2025年通過合規渠道配置跨境資產的投資者數量同比增長37%。

境外收入已當地繳稅可抵免扣除

中國人民大學重陽金融研究院高級研究員董少鵬指出,若境外收入已在當地繳納個人所得稅,只要能提供納稅證明,在國內申報時可依法進行抵免扣除。但如果境外收入既未在境外納稅,也未在境內申報納稅,則屬於違法行為。他強調,境外應稅所得的範圍與境內並無本質區別,涵蓋工資收入、勞動報酬、投資收入等所得。

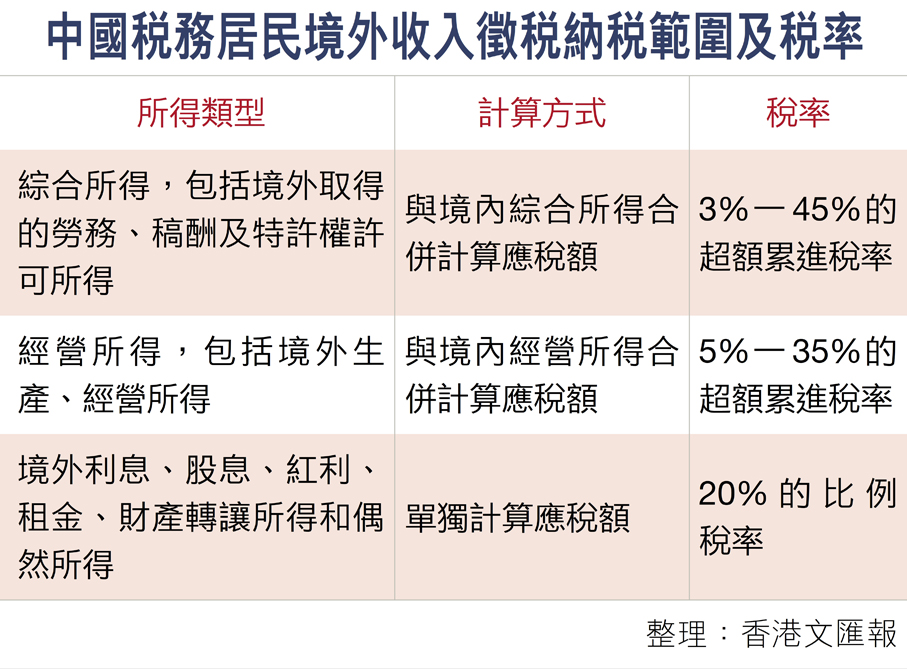

境外股息不能與境內合併

針對境外所得的計稅規則,董少鵬給出了明確界定:居民個人來源於境外的利息、股息、紅利、財產租賃所得、財產轉讓所得以及偶然所得,不能夠跟境內的所得合併,應當分別單獨計算應納的稅額。而來自境外的經營所得,則需與境內經營所得合併計算稅額。在虧損抵免方面,他特別提醒,「不能夠拿境外甲國的虧損抵免乙國的虧損,而是都要合併計算」,這一規則的核心是堵塞偷稅漏稅漏洞,規範稅收徵管。

談及市場關注的股市投資徵稅問題,董少鵬指出,境內外股市投資所得的徵管存在差異。「如果在境外,就按照境外的股票所得的收入進行納稅申報」,遵循當地稅收規則及內地對境外所得的申報要求。

對於通過QDII基金渠道的境外投資收益,董少鵬表示,中國境內組建的QDII基金,從境內通過QDII渠道到境外投資所獲得的收益,目前不徵收個人所得稅。但他同時提到,如果這個基金投資的股票有分紅派息這樣的收益,還是要由上市公司代扣代繳相關所得稅。

(來源:香港文匯報A06:要聞 2026/04/06)

評論