席春迎|人生下半場:AI時代我的資本市場夢

資訊

2026.03.18 20:01:28 字號:

字號:

當我提筆寫這個前言時,驀然意識到:自己的人生已經走過了大半段。回望來路,許多往事彷彿就在昨天,卻在不知不覺中,已經成為幾十年前的記憶。從童年河南南陽農村夜晚的星空,到香港中環寫字樓的燈火,看似遙遠,似乎也一脈相承——支撐我跨越山海、穿越周期的,始終是童年時那串沒有答案的追問、對穩定和「確定性」的渴望,以及歲月沉澱後對資本市場與時代浪潮的敬畏與思考。

一、從追問出發:夢想的原初形態

我出生在物質匱乏、信息閉塞的南陽農村,小時吃不飽、穿不暖,沒電、更沒有互聯網絡。有人認為:貧窮能限制人的想像力,但童年的貧窮從未磨滅我對世界的好奇,我想得最多的問題之一是「天邊在哪裡」,以及「天的那一邊究竟是什麼」。那時的疑問並沒有答案,也沒有父母和老師的方向指引。這些問題當時也無法帶來生活的任何改變,如今回望,恰恰是這些看似幼稚的、毫無功利性的追問,成了我對抗苦難與平庸的精神火種。當時我隱約意識到:人之所以會不斷向前,並非因為已經掌握了答案,而是因為始終不肯停止提問。而生命的事實也正是如此:幼年時期毫無功利性的追問,恰恰是人生更為強大的力量。

我的夢想的最初形態,不是宏偉的藍圖,而是生存的壓力和向外張望的衝動。小時候的夢想很簡單:能吃上白麵饅頭或有肉的飯菜,能把破草鞋換成新布鞋。少年時,正值計劃經濟向市場經濟轉型的早期階段,我內心最現實、最迫切的目標——比如夢想能吃上「商品糧」、能拿到城市戶口、能靠讀書擺脫「面朝黃土背朝天」的命運。那並不是野心,更談不上理想,而是一種對生存和溫飽、對穩定和「確定性」的渴望。對當時的我而言,讀書、考試、進入體制、走進城市,是為數不多能夠改變貧困、改變命運的路徑。於是,我一步步從農村走到城市,從小城市到大都市,從河南到上海、從北京到深圳,再從新加坡到香港。

這些並不僅僅是地理位置的變化,更是學習環境、工作內容、職業角色與發展平台的不斷切換。每一次變動的背後都是對下一份工作、下一種可能性的試探——那並非對未來的確定性判斷,也不是從容的人生規劃,而更多是在機會稀缺的條件下,圍繞工作與事業所作出的階段性回應——不是「選擇的自由」,而是在有限通道中抓住那幾條偶然出現、並被制度所認可的工作機遇與發展通道,不斷尋找能夠繼續前行的位置。

人的一生,往往並不是從「現實」開始的,在不同的人生階段,人們都會擁有不同的夢想:童年時的夢想,長大後回看,常常顯得幼稚,卻也帶著未經修飾的本真;青年時期的夢想,又往往帶著急切與功利,希望儘快改變命運、擺脫不確定性;等到真正走過較長的時間,才會逐漸明白:那些曾經並不成熟,也並不宏大的夢想,本身就是推動我們不斷向前的力量之源。

回望自己從博士後出站到今天的三十年歷程,我愈發清晰地意識到:正是這些在不同階段不斷變化、不斷修正的夢想,構成了我人生上半場最真實的內在線索。

年輕時,我也曾相信:只要沿著一條被認可的路徑持續努力,人生就會穩步向前;也曾把階段性的目標,當作終極答案去追逐。那些在當時看來無比現實,甚至略顯狹隘的夢想,如今回頭再看,卻恰恰是我能夠不斷跨越環境限制、完成身份轉換的重要動力。

直到站在今天這個節點上,再次回望來路,我才真正意識到:人生並不是一條連續上升的直線,而更像是被時代分割開的若干段旅程。某些階段,更多依賴環境給予的確定性;而另一些階段,則必須直面不確定性,在不斷修正中前行。

也正是在這樣的回望之中,我「人生上半場」與「人生下半場」的分界,才逐漸變得清晰。

如果說,人生的上半場,更多是在既有制度與時代框架中尋找位置、積累能力、驗證路徑;今天,我越來越強烈地意識到:一個更深層的變化正在發生——支撐這些路徑成立的時代條件,正在發生結構性的鬆動。

技術的演進,並非只是效率的提升,而是在不經意間,改變了人與組織、資本與價值之間的基本關係。當人工智能開始系統性地介入認知、決策與執行層面,許多過去依賴經驗、規模與慣性的優勢,開始變得不再穩固。原本被反覆驗證的路徑,正在失去確定性;而曾經難以想像的可能性,卻在迅速逼近現實!

微軟創始人比爾・蓋茨,「AI 教父」、深度學習先驅傑佛瑞・辛頓等人達成如下共識:AI 對社會的變革具有革命性與複雜性,其本質是文明形態的重構,正以指數級速度滲透各領域,推動生產力爆發式增長,重塑就業結構與價值創造方式。AI 技術對經濟社會影響的深度和範圍超出了許多人的想像和預期!

正是在這樣的背景下,我愈發清晰地意識到:人生的下半場,已不再只是對既有經驗的延續,而是一場必須重新作答的命題 —— 關於方向、關於意義,也關於是否有能力在舊坐標失效之後,建立新的判斷體系。

也正是在這一時代斷裂的節點上,我開始重新審視自己走過的三十年,也重新思考:在一個由人工智能深度參與塑形的時代,個人的經驗、企業的成長,以及資本市場的運行邏輯,是否正在被迫進入一次根本性的重構過程。

這,正是本書展開的起點。

二、從書齋到市場:人生上半場的兩次轉向

回望自己的人生上半場,我愈發清晰地意識到,這一段歷程大致可以分為兩個清晰而截然不同的階段——

第一個階段,我主要停留在課堂、書齋與理論世界之中,研究的是制度如何運作、結構如何演化、模型如何解釋現實;

而第二個階段,則是在離開純粹的學術環境之後,被時代一步步吸引到(或推向)企業實踐與資本市場現場,開始直面真實而殘酷的商業叢林,面對企業的生死、市值的起伏、產業的興衰,也面對無數中小企業在現實世界中的掙扎與突圍。

如果用一句話概括這一段經歷,那就是:在一個時代的機會和約束下,帶著階段性的夢想,一邊摸索、一邊修正方向,在不斷探索與努力中向前行進。

我正是沿著這條路徑一步步走出來的。

三、走進資本市場:線性時代的信念與高光

在那個機會稀缺和風險高度集中的時代,個人幾乎沒有助錯的空間。靠讀書走出農村、以知識改變命運,進入大學與研究機構,最終拿到一份被普遍視為「鐵飯碗」的崗位,是當時為數不多且相對穩妥、也最被認可的上升路徑。那正是中國改革開放的初期階段,新的機會正在不斷湧現,但對像我這樣從農村走出來、又剛剛進入體制的人而言,對風險的認知天然更為謹慎,心態也相對保守。現實條件並不允許輕易冒險,一旦判斷失誤,往往意味著多年的積累全部歸零。

也正是在這樣的時代背景下,主動放棄「鐵飯碗」,走向企業實踐與真實的商業世界,本身就是一次對既有安全路徑的主動「背離」。在當時的環境下,這樣的選擇並不被普遍理解,也缺乏成熟的參照樣本,更談不上系統性的「方法論」。那個階段,並沒有太多真正的「領路人」告訴我:如何在變革中評估風險、如何在不確定中構建長期路徑。更多的時候,只能在有限且被現實反覆驗證過的選項中,謹慎地抓住每一次向上的可能。

正是在這樣的過程中,我從相對純粹的學術環境,逐步走向企業實踐,並最終進入資本市場。那是一條緩慢而艱難的路徑,但對願意長期投入、持續改變、並逐步承擔不確定性的人而言,仍然保留著向前展開的空間。

多年之後再回頭看,當年作出這一選擇所需要的勇氣,依然讓我自己心生敬畏——也正是這一次主動走出「安全區」和「舒適區」的經歷,讓我在後來面對市場周期起伏、結構調整與制度約束時,更早地意識到:真正決定長期走向的,從來不是是否處在安全位置,而是是否具備持續判斷風險、修正路徑並承擔後果的能力。

也正因為親歷過從「鐵飯碗」所代表的制度性安全路徑,走向必須自擔風險的市場環境,並由確定性走向不確定性的全過程,當資本市場後來經歷高光與回落、順周期與逆周期的反覆時,我才能更清醒地理解其中的邏輯:風險並非異常狀態,而是常態本身;周期並非偶發事件,而是制度運行的一部分。這一認知,最終構成了我後來理解資本市場公平性、長期主義以及百億市值必須建立在結構與時間之上的重要基礎。

在人生的上半場,我更容易相信個人努力的力量,相信趨勢的方向性,也相信只要站在正確的賽道上,時間終會給出回報。那是一個更線性、更容易被理解的世界:付出與結果之間似乎存在穩定的因果關係,經驗可以被復用,路徑可以被複製。

進入資本市場之後,我也曾切身感受過它的慷慨:市值的增長、企業的擴張、資本對未來的定價能力,使原本難以想像的高度開始以數字的形式被呈現出來。從幾個億到幾十億,再到數百億市值,當這些數字真實呈現在帳面之上時,很難不讓我產生一種判斷上的慣性:彷彿只要沿著既有路徑繼續前行,一切都會順理成章。

但資本市場並不浪漫。它給過我機會,也給過我教訓;有過高光時刻,也經歷過極其艱難的階段。酸甜苦辣、起起落落,幾乎一樣不少。在那個階段,我很容易把結果當作能力,把階段性成功當作長期規律。經驗似乎可以複製,模式似乎可以外推,趨勢似乎可以自然延續。資本市場在高光時刻,往往會放大人的判斷力,也會放大人的自信,卻不會提醒你:眼前的順利,究竟有多少來自結構本身的穩固,又有多少只是周期給予的寬容。

四、周期的校正:一次制度層面的再教育

隨後到來的,是一次現實層面的全面校正。

資本市場並不會因為你曾經成功過,就對你保持長期耐心。一旦周期反轉,結構性的不足便會迅速顯現。我親身經歷過,從高位回落的速度遠遠快於任何人的心理預期。那些在順周期中被忽略、被推遲處理的問題——無論是治理結構、資本結構,還是業務協同與市場預期管理——都會在逆周期中集中暴露。

那並不是一段適合被浪漫化的經歷。但回頭看,我更願意將其視為一次制度層面的「再教育」。在資本市場的發展過程中,「造富」的神話長期存在,也極易被反覆放大。人們聽得多了,往往會不自覺地誇大資本市場的作用,彷彿只要企業完成上市,便一勞永逸:融資會自然到位,流動性隨之改善,主要股東的價值也可即時兌現,企業的持續經營與結構優化似乎不再構成核心挑戰。如果是抱著這樣的觀點去理解資本市場,並因此忽視其真實的運行邏輯,反而更容易陷入判斷上的誤區。

必須承認,資本市場確實具有不可替代的價值:它通過融資與資源配置機制,在特定階段放大企業成長的可能性,為創新、擴張與結構升級提供了重要槓桿,也為無數企業與個人打開了通向更大舞台的通道。正是因為它具備這種放大能力,資本市場才值得被認真對待。

也正是在持續參與上市公司運作的過程中,通過親身經歷企業從小到大、從粗放到規範、從被低估到被市場認可的完整演進,我才逐漸形成一個更為清晰,也更為克制的認識:資本市場確實是一項重要而有效的制度安排,它通過融資機制、資源配置與價格發現功能,在特定階段放大企業成長的可能性,為企業發展提供了不可替代的工具與平台。

但與此同時,我也愈發清醒地意識到:資本市場並不是一台可以自動運轉、持續製造成功的「造富機器」,而是一套以規則為基礎、以長期價值為導向的公平制度系統;它獎勵結構清晰、治理體系健全、堅持長期主義的企業;也會在周期與規則的持續檢驗下,淘汰短視、投機,以及依賴「故事」和情緒支撐的幻想。

也正因為親歷過這種「高光—回落—再校正」的完整過程,我對人生上半場有了更清醒的總結:在一個時代的制度約束下,帶著階段性的夢想,通過不斷摸索、修正與持續努力,一步步向前展開。

也正是在這樣的反思基礎上,我開始反覆思考一個更具普遍意義的問題:中小企業究竟能否藉助資本市場實現真正意義上的做大做強?中小上市公司是否有可能在規範運作與長期成長的前提下,走向百億市值?

對這一問題,我逐漸形成了更堅定,也更克制的判斷——百億市值從來不是輕易可抵達的結果,它需要時間、結構、耐心與多重條件的疊加;但它同樣絕非遙不可及的神話,只要路徑正確、結構合理,就能夠在長期經營、持續修正與規範運作中,逐步演化為可持續、可驗證的成長狀態。

五、重新提問:中小企業與百億市值的可能性

經歷過這一輪完整的市場反饋之後,我開始以一種更為冷靜,也更為制度化的視角重新審視資本市場。我不再執著於「是否還能再成功一次」,而是反覆思考一些更根本的問題——

為什麼大量並不差的中小上市公司,會長期陷入低估值、低流動性、低關注度的狀態?

為什麼上市這一原本應當成為新起點的事件,反而在現實中成為許多企業發展的天花板?

隨著觀察的深入,我逐漸意識到:這並非個體能力問題,而是一種系統性失靈。許多中小上市公司並不缺資產、不缺業務,也不缺勤奮的管理團隊,它們真正缺少的,是一套能夠支撐長期發展的資本結構設計,一種可以被市場持續理解的成長敘事,以及與長期資本協同進化的機制。

這不是某一家公司的問題,而是整個市場在相當長時間內,對中小上市公司這一群體缺乏系統性培育機制的結果。

而當我真正走過資本市場的完整周期,既經歷過高光,也經歷過低谷之後,才逐漸意識到:有些失敗,並非源於不努力;有些破碎,也並非方向錯誤,而是對結構、對周期、對人性本身的理解尚未完成。歸根結底,最重要的變量並不在於能力或勤奮,而在於認知本身——我越來越清楚地看到:人的一生成長,往往就是認知不斷被打破、被修正、再被深化的過程,而一生的成功與失敗,也幾乎都與認知的高度與邊界密切相關。

如果只是為了個人回報,我完全可以選擇資本市場中更為輕鬆的路徑:短期博弈、結構套利、周期機會,資本市場從不缺少這樣的空間。但走到人生下半場,我愈發清楚:真正值得長期投入的事情,往往不在風口中央,而在基礎設施層。

也正是在這樣的追問之上,我越來越清楚:今天談「百億市值」,必須先把它從一個數字目標還原為一種長期意義的象徵。

百億並非簡單的量化門檻,也不是靜態的規模標籤,它更像一個企業成熟度的刻度——象徵企業在長期博弈中形成的穩定能力,象徵組織、資本與戰略之間的協同成熟,也象徵企業家在時間維度上的自我完成。這既是一項企業工程,也是一段人生工程。理解這一點,才能真正理解「百億市值」的意義所在。

更重要的是:一旦企業選擇上市,就意味著進入一個「持續成長的約束環境」。上市不是終點,而是一場必須持續進化的修行。資本市場並不獎勵「靜態優秀」,它獎勵的是「持續進化」。一家上市公司必須在更長周期內完成自我更新:順境中不迷失方向,逆境中不喪失耐心,在變化中不斷修正自身結構與能力邊界;並在治理結構、業務布局、資本結構、信息披露與投資者溝通等多個維度上形成正向循環。否則,任何一次周期反轉,都可能把企業重新推回低估值、低流動性、低關注度的「鎖定區」。

對企業創始人而言,選擇上市,某種意義上就等於把企業與自己一併綁定進一輛永不停歇的戰車。從那一刻起,企業不再只為自身生存負責,而必須持續回應市場、回應投資者、回應時間本身的檢驗。這是一條只能向前的道路——不持續努力,便會被市場迅速邊緣化;不持續創造價值,便難以維繫股東的長期信任。上市公司不存在「原地踏步」的選項,只有持續進化與被動退場之間的差別。

但正如資本市場對懈怠毫不留情,它對真正的長期努力同樣並不吝嗇:對於那些能夠持續修正戰略、穩健經營業務、不斷為股東創造可驗證回報的企業,資本市場也會在更長周期內給予相應的認可與回饋。這種回報未必體現在短期波動之中,卻會在時間的複利作用下,逐步轉化為更穩固的估值基礎與更具韌性的市值表現。

因此,「百億市值上市公司培育計劃」並非意在製造短期奇蹟,更不是追逐一蹴而就的資本故事。它要回答的恰恰是:為什麼許多企業並非不優秀,卻受限於結構性短板——業務扎實但缺乏資本戰略,技術領先但不懂市場敘事,盈利穩定卻難以獲得長期資本理解與支持;以及,百億市值往往並不是「做對了一件事」,而是在較長時間跨度內把一系列關鍵變量持續做對——這是一項典型的系統工程。

也正因為它是系統工程,百億市值從來不是一年完成的任務。它往往需要三年、五年甚至更長時間,通過不斷整合資源、補齊短板、優化結構,逐步完成從「公司」到「平台」、從「項目邏輯」到「生態邏輯」的轉變。

我們真正要尋找並陪伴的,是那一類願意長期進化的企業和企業家:未必身處最耀眼的賽道,但具備長期主義;未必一開始就結構完美,但願意持續修正;理解企業成長的複雜性,也願意藉助系統化力量放大自身能力。百億市值並非神話,它是方向、過程與成熟度的集中體現。

正是在反覆經歷資本市場的周期校正、制度約束與長期成長考驗之後,我逐漸意識到一個新的現實:如果沒有外部環境的根本變化,僅靠經驗、耐心與個人修煉,中小企業和中小上市公司要在既有結構中實現躍遷,其難度正在不斷上升。換句話說,百億市值之所以被視為「慢變量」,並不是因為企業不夠努力,而是因為過去的增長路徑,本身已接近效率邊界。

六、我們何其有幸,在思考瓶頸期撞見了 AI 時代!

AI的到來為我們提供了新的可能性:AI不再只是一個技術話題,而成為與人生下半場、與百億市值路徑密切相關的時代變量。它第一次在結構層面改變了企業成長的基礎條件:改變了信息獲取的方式、組織運行的效率、決策形成的邏輯,也改變了中小企業在資本市場中被理解、被驗證、被定價的可能性。正是這種結構性的變化,使得「長期主義」不再只是耐心的代名詞,而開始具備被系統性放大的現實條件。

因此,當我在今天重新審視人生下半場與百億市值這一命題時,AI並非突然闖入的主題,而是在長期經驗與制度反思之後,必然浮現的關鍵變量。它既解釋了為什麼舊路徑越來越難以複製,也指向了新的可能性如何在「慢變量」的框架下被重新組織。

七、AI 時代的下半場:時間、結構與百億市值的慢變數

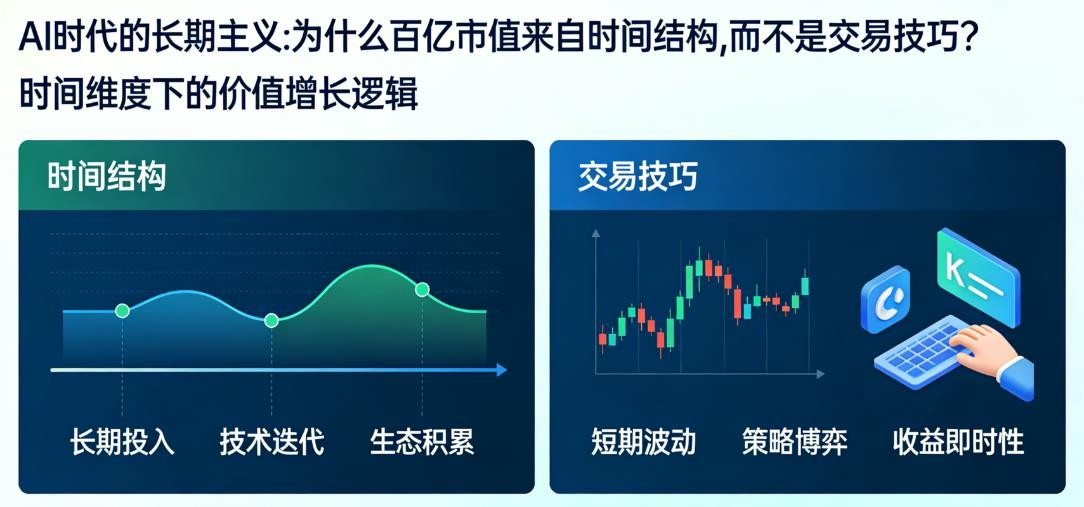

當AI以前所未有的速度改變世界時,一個看似矛盾、卻極其重要的事實也逐漸變得清晰:AI讓一切變快,但真正能夠支撐百億市值的,恰恰是那些必須被時間反覆驗證的「慢變量」。

AI確實在壓縮周期。技術迭代更快,信息傳播更快,決策執行更快,組織回應更快。在AI時代,個體與組織將首次擁有顯著放大的行動效率與試錯速度——但前提是,這種努力建立在正確的認知、合理的結構和可持續的系統之上。

AI從來不是用來替代時間的魔法,而是用來放大方向正確性與結構成熟度的槓桿。如果忽視這一點,就很容易陷入另一種誤判:以為只要擁抱AI,就可以跳過長期建設,直接獲得結果。但無論技術如何演進,資本市場對價值的最終判斷邏輯並未改變——它依然要求企業在更長時間跨度內,持續證明自身的穩定性、可複製性與抗周期能力。AI可以加速驗證,卻無法代替驗證本身。

正因如此,在AI時代談「百億市值」,反而比以往任何時候都更需要耐心與「紀律」——越是技術加速,越需要結構穩定;越是變化劇烈,越需要長期主義。AI改變的是手段和效率,而百億市值所依賴的,依然是治理結構的成熟、業務邏輯的自洽、資本結構的穩健,以及企業在不同周期中的持續進化能力。

也正是在這樣的認知前提下,我開始重新審視人生下半場的方向——如果說上半場更多是在順著時代向前,那麼下半場,我更願意在AI帶來的高速變化中,守住那些不能被壓縮的基本功,並通過系統化的方法,把「快時代」中的機會,轉化為能夠穿越時間的長期價值。

在我看來,真正成熟的AI應用,並不是讓企業變得更浮躁,而是幫助企業更早暴露問題、更快修正結構、更高效地完成長期建設。AI的價值,不在於製造奇蹟,而在於縮短試錯周期、放大正確決策,並讓長期主義在更短時間內顯現優勢。

正是在這一意義上,「百億市值上市公司培育計劃」並不是要追逐速度,而是要在AI時代,重新定義「慢」的價值——用技術加速正確的事情,用系統承載長期的事情,用時間完成那些無法被替代的積累。

八、AI 重構企業形態:從組織變革到人生下半場的使命

正是在這樣的時代背景與認知前提之下,我開始重新審視自己所處的人生階段與角色定位。

當我站在這一輪時代巨變的門口再回望,愈發清晰地意識到:人生的下半場,已經不是簡單的延續,而是一次被時代重新打開的機會窗口。

也正是在這樣的判斷之下,我開始把關注點從單點項目轉向系統搭建,從個體成功轉向可複製路徑。我發起成立了香港中小上市公司協會,著手構建面向中小企業的智能化AI投行基礎設施——AI港股通平台,並在此基礎上逐步形成了「百億市值上市公司培育計劃」。

它並不是為了製造短期的造富神話,也不是階段性舉措的拼接,更不是概念性的口號倡議,而是一套面向長期、可持續運轉的制度化系統工程:在AI時代,中小上市公司如何通過結構重建、產業協同與長期資本機制,實現更具確定性的市值突破。

我們要尋找那些具備長期主義基因的企業家,利用AI Agent重構組織流程,將原本沉重的市值躍遷,變為一場可計算、可驗證的系統工程。

AI並不是一種漸進式的工具改良,而是一種結構性的衝擊。它改變的不只是效率,而是在重寫能力的邊界、組織的形態,以及價值被創造和被放大的方式。在AI時代,一個人用一年的努力就能抵得上過去十年的成果,更能在這一年中迅速把過去十年的積累轉化為現實成就。這正是技術範式切換帶來的非線性躍遷,讓原本需要多年積累的成果在極短時間內得以實現——這不是偶然,而是時代給予的新槓桿;一次技術範式的切換,足以讓原有經驗迅速失效,也足以讓原本看似不可能的事情突然變為現實。正是這種非線性的躍遷,讓我第一次如此篤定地認識到:這是一個不能置身其外、必須親自參與的時代!

這種震撼,並不只是技術層面的,而是正在從根本上重塑企業的運行方式與組織結構。AI正在深度介入企業的研發、運營、風控、財務、投研與決策流程,大量原本依賴人工協同、層級傳遞與經驗判斷的工作,正在被重構為可由演算法驅動、系統協同、持續學習的標準化流程。

真正的分水嶺,並不在於「是否使用AI」,而在於企業是否已經把AI變成了組織的一部分。人工智能知名學者吳恩達預測:2025年之後,企業之間的核心差異,將不再體現在工具層面的應用深淺,而體現在組織是否完成了一次更為徹底的重構:AI是否被賦予明確角色,是否參與決策、執行與復盤,是否真正嵌入企業的日常運轉,而不是停留在局部試點或表層疊加。

隨之發生變化的,是組織架構本身。層級被壓縮,邊界被打破,組織不再以「人數規模」為中心,而開始圍繞「系統能力」與「決策效率」重新組織。

判斷一家企業是否站在正確的時代結構中,其實並不複雜:關鍵不在於是否喊出「擁抱AI」的口號,而在於AI是否已經從工具層,進入組織結構與運行邏輯本身;是否已經形成清晰、可被驗證的AI Agent角色分工;是否建立起AI實質性參與決策、執行與復盤的閉環機制;是否真正敢於用AI重寫核心流程,而不是在既有體系之上反覆「貼補丁」。

這對中小企業與中小上市公司而言,具有決定性意義。過去,規模、資源與資本稟賦決定了企業的上限;而在AI深度介入組織之後,個體與中小組織第一次在現實中具備了接近「組織級能力」的條件。生產函數正在發生改變,能力的邊界被重新劃定,規模不再是唯一的門檻,結構與系統開始成為決定性變量。

也正是在這一刻,我對人生下半場有了完全不同的理解:下半場不是收官,而是重啟;不是回望,而是再躍遷。

九、從個人探索到系統培養:百億市值上市公司培育計劃的起點

對我而言,AI帶來的是一種久違的興奮感。它讓我看到:人生下半場完全有可能比上半場更加精彩——不是因為運氣,而是因為認知被放大、結構被重寫、路徑被重新打開。

同樣深刻的變化,也正在資本市場中發生。

AI正在重塑信息的獲取方式、研究的生成機制,以及市場對價值形成、理解與定價的底層邏輯。這意味著,中小企業、中小上市公司第一次真正具備了在更為公平的起點上,爭取市場理解與長期資本耐心的現實條件。

未來三到五年,港股中小上市公司的市值分化,將不再是努力程度的差距,不是敘事能力的差距,而是是否站對了體系的差距。不是誰更勤奮,也不是誰更會講「故事」,而是誰更早完成了組織重構、實現了AI的崗位化運行,並同步推進了資本結構與發展路徑的系統性重塑。

因此,百億市值不再只是少數企業在特定周期中的偶然結果,而開始具備通過系統化培育、長期規劃與工程化路徑逐步實現的現實可能性。

也正因如此,我重新定義了自己的人生下半場:在AI時代,我的資本市場夢想,不再只是再次見證單個企業的成長,而是參與構建一套能夠讓更多人實現同樣夢想的系統性路徑。

我希望,「百億市值上市公司培育計劃」不只是少數企業的成功樣本,而是一種能夠被理解、可以複製、能夠長期堅持的方法體系——讓更多在既有結構中長期缺乏關注的中小企業,真正獲得走向百億市值的現實通道;也讓更多普通人,在AI深度重塑經濟與組織形態的時代背景下,重新擁有持續向上生長的空間與可能。

當然,AI並不會自動帶來成功。它既可以放大認知,也會迅速懲罰認知的停滯。關鍵從來不在於是否使用AI,而在於是否真正完成了對AI的理解、對時代的判斷,以及對自身角色的重新定位。AI能把很多不可能變為可能,但前提是:人必須先完成一次認知的重啟——重新格式化自己的人生作業系統。

某種意義上,這正是法國哲學家笛卡爾早在數百年前提出的根本命題。他曾說過:「一個人一生中必須至少有一次,把所有從小接受的教條,包括宗教的教義以及神學院的功課,全部傾倒出來,一個個地檢查一下,把自己的獨立思考從那些道理裡面剝離出來。」

這並非哲學家的自白,而是一條跨越時代的清醒者準則:在人生的某個關鍵節點,必須有勇氣對既有認知進行一次徹底的清空與重檢。

我們每個人,幾乎都是在「預設值」中長大的——長輩告訴我們什麼是對的,學校教會我們什麼是標準答案,社會不斷強化對「成功」的單一定義,而算法又持續推送我們已經習慣相信的一切。這些認知在某個階段或許是高效的,但一旦時代發生躍遷,它們也可能迅速從「工具」變成「枷鎖」。

因此,認知的重啟,並不是反叛式的推翻,而是一種更高級的重構。不是否定過去,而是把過去的經驗、信念與判斷,一一拿出來重新審視:哪些仍然適用、哪些已經失效、哪些需要升級、哪些必須放棄!

這正如在AI時代,需要為我們的大腦重新安裝一套全新的認知作業系統——不是為了抹去記憶,而是為了讓整個認知結構在新的環境中穩定運行、持續進化。

也正是在這一意義上,AI時代對人的真正要求,並不是「會不會用工具」,而是有沒有可能力完成這次思想層面的斷捨離與系統重構。完成這一步,AI才會成為放大器;拒絕這一步,AI反而會成為加速淘汰的力量。

如果說人生上半場,我更多是在證明自己始終在努力、在前行,在不斷修正方向、調整夢想,並一步步實現新的目標;在AI時代全面展開的背景下,我對人生下半場的理解與期待反而變得前所未有地清晰。

在一個被AI徹底重塑的時代,是否能夠把個人走過的路,轉化為可供更多人前行的橋,始終是我反覆追問,也願意為之投入全部精力的問題。正是在這樣的時代節點上,我對人生下半場的夢想給出了明確而堅定的回答——通過系統性的培育機制,協助已上市的中小市值公司實現市值躍升,同時推動更多內地中小企業對接資本市場、走向規範成長,讓真正具備長期價值的企業,藉助資本市場實現做大做強,並在持續成長的基礎上,穩步邁向百億市值——這,正是《百億市值上市公司培育計劃》的出發點。

它並非對過往經驗的簡單延續,而是在AI時代全面展開的背景下,對人生下半場使命的重新定義——從個人探索走向系統培育;從單點成功走向可複製、可擴展的群體躍遷。

我也真誠地希望,這一計劃能夠幫助更多中小企業、更多創業者與管理者,在AI時代把握屬於自己的機會,在不確定中建立確定性,在長期主義中完成價值積累,最終實現各自人生與事業的重要躍遷,真正擁有一個更加精彩,也更加篤定的人生下半場!

香港中小上市公司協會主席

席春迎

(作者為香港中小上市公司協會主席席春迎,本文出自席春迎博士於近日在中華書局 (香港) 出版的新書《百億市值上市公司培育計劃》)

評論