環球資金多元配置 去美元化加速

財經新聞

2026.01.24 07:18:24 字號:

字號:

(大公報 記者 邵淑芬 李耀華)美國總統特朗普回朝後,地緣政治局勢與金融政策不確定性持續升溫,推動全球資金加速「去美元化」進程。橋水基金創辦人達里歐早前警示,資本戰風險正在攀升,進一步動搖美元霸權地位。專家指出,環球資金已逐步走向多元配置,各國央行及機構投資者正積極降低對美元資產的依賴,若資本戰爆發或者美國政策進一步激化,去美元化進程恐從「漸進」轉向「加速」。

摩根士丹利最新報告指出,美國政策已成為影響去美元化進程的關鍵。特朗普在債務、貿易及國家安全等領域的激進政策,對美元地位構成「中性至略微加速」的衝擊。儘管美元短期難以被取代,但黃金的儲備地位正顯著提升。

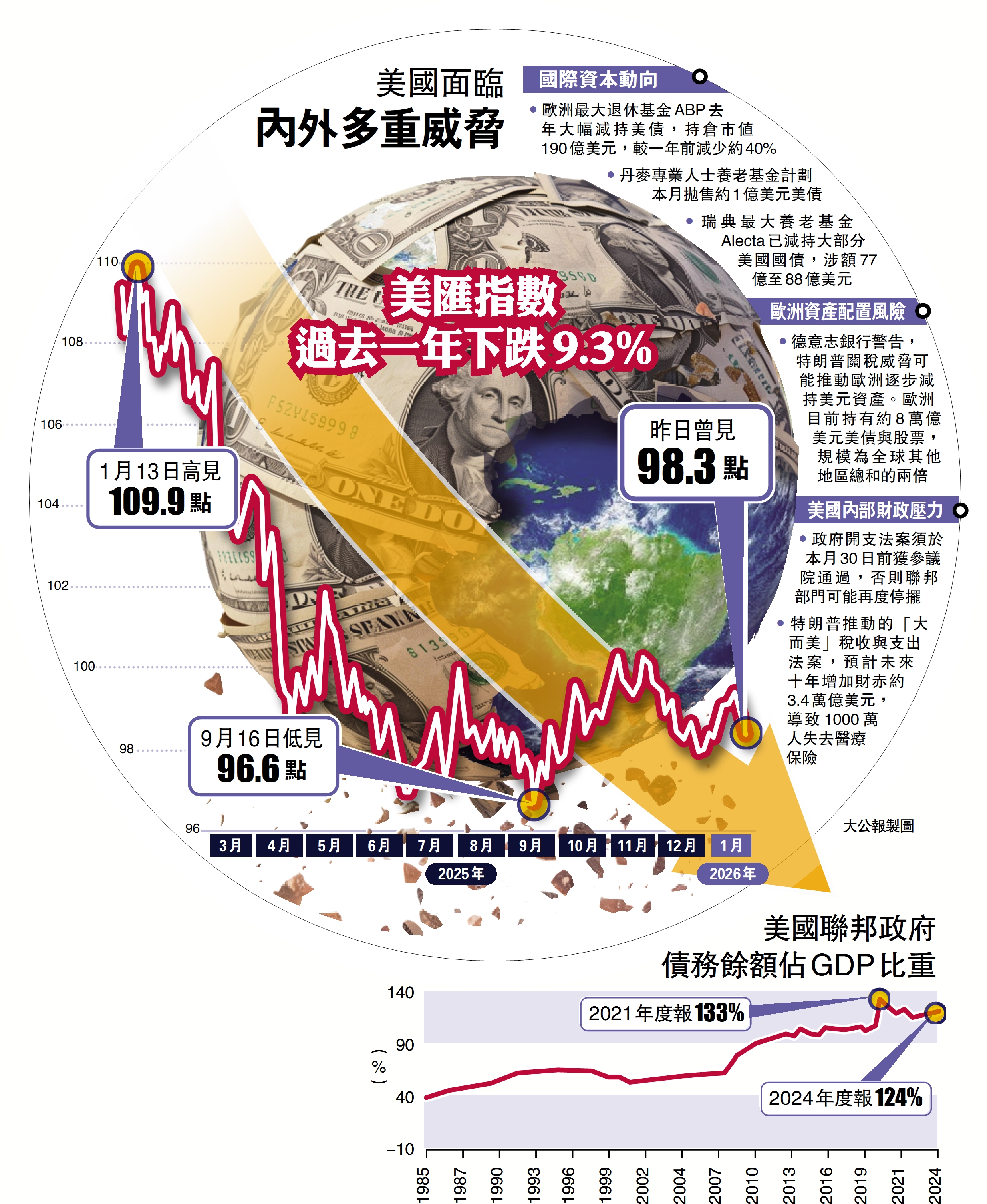

數據顯示,外國央行持有黃金總值已達約4萬億美元,自1996年以來首次超越持有的美國公債(3.9萬億美元),反映全球對美債信心出現轉變。上海商業銀行研究部主管林俊泓向《大公報》表示,黃金屢創新高,佔全球外匯儲備比例已升至21%,超越歐元成為第二大儲備資產。

美元地位面臨多重挑戰

目前美元佔全球儲備貨幣比例已降至約58%,遠低於1999年的72%。摩根士丹利分析,美元地位面臨多重挑戰:債務可持續性受質疑、聯儲局獨立性遭削弱,以及貿易政策動搖國際信任。特朗普以關稅作為政治工具,甚至揚言奪取格陵蘭,已對北約體系造成壓力。研究顯示,聯盟關係,可使盟友持有領導國貨幣比例提升約30%,若北約解體,將進一步削弱美元儲備需求。

事實上,各國近年積極建立美元的替代選項,包括發展新支付系統、推動央行數碼貨幣、擴大非美元貨幣貿易結算,並逐步將外匯儲備分散至其他資產。此外,原先被視為可能延續美元影響力的穩定幣,也在監管與市場演化中趨向中立化。

城市大學客座教授陳鳳翔向《大公報》表示,去美元化方向已相當明確。他以瑞典養老基金Alecta全數清倉美債為例,此舉雖屬個案,卻象徵連美國傳統盟友體系內的資金,開始對美元資產持保留態度。丹麥養老基金Akademiker Pension亦計劃月底前出售約1億美元美債。陳鳳翔預期,更多機構將低調降低美債比重,轉向黃金或其他資產。

據外電報道,歐洲最大退休基金ABP於去年大幅削減其美債持倉。據荷蘭《金融日報》引述資料,截至去年9月底,ABP持有的美債市值約為190億美元(約1700億港元),較2024年底的約290億歐元(約2700億港元)減少近40%。經此調整後,美國國債不再是ABP最大的持倉。

當地媒體引述分析師指出,美債價格在此期間持穩甚至上漲,市值下滑可能是由於減持所致。更重要的是,其他歐洲基金有可能作出相若行動。ABP未有正面回應減持傳聞,只表現投資政府公債時會考慮多個因素,包括國家的基本情況和前景。

資料顯示,ABP正逐步將所持美元債券置換為歐洲債券,當中德國債券的持有量,從180億歐元大增至290億歐元,另對法國國債持倉亦有增加。

美優先政策 各國覓另類結算

對於「資本戰」風險,陳鳳翔認為,極端金融制裁(如凍結資產)門檻較高,因這將對美國自身的金融亦造成損害。然而,前期的防禦性措施——即「不買」或「減持」美債,已經在發生。他指出,除了資產配置轉移,貿易結算層面的「本幣化」亦是去美元化的間接路徑。他表示,中國與澳洲、巴西及非洲多國的貿易已開始更多使用人民幣結算,在美國優先政策下,各國尋求替代結算貨幣的誘因只增不減。

林俊泓警告,儘管美元目前仍具備無可替代的流動性與深度,但財政赤字惡化與貿易戰風險正侵蝕其長期價值,若全球朝向排除美國的參與模式發展,傳統「危機時刻買入美元」的邏輯,可能不再成立。

美債務赤字攀升 動搖美元國際地位

美國政府持續以舉債推動經濟,致使財政狀況日趨嚴峻。截至2024年底,其債務佔國內生產總值比重已攀升至124%,債務總額突破37萬億美元(約288.6萬億港元),恐怕今年比例達至126.8%。國際貨幣基金組織(IMF)預測,若不加以控制,該比例將於2030年升至143%,超越疫情時期峰值,甚至高於意大利與希臘等歷史上曾陷債務危機的國家。

曾被視作財政紀律鬆散典型的意大利與希臘,債務比例正持續下降;反觀美國,IMF估計,從現在起至2030年間,每年財赤維持在GDP的7%以上,成為發達經濟體中赤字最高的國家。美國國會預算辦公室指出,美國債務比重未來數十年仍將持續上升。

催生國際金融新秩序

債務與赤字雙雙攀升,正動搖美元的國際地位。摩根大通警告,美國公共債務的膨脹,已成為美元霸權的最大威脅。香港大學亞洲全球研究員沈聯濤指出,美國急劇擴大的雙赤字,是全球加速去美元化的重要推動力。

獨立市場分析師Lyn Alden認為,美元作為全球儲備貨幣的地位,正因其國內財政結構的長期矛盾而面臨深刻重構,這個轉變不僅涉及貨幣權力格局,更可能催生後美元時代的國際金融新秩序。

專家分析

城市大學客座教授 陳鳳翔

去美元化的方向已相當明確,未來或許有更多國家或機構投資者,默默降低美債比重,轉向黃金或其他資產

上海商業銀行研究部主管 林俊泓

美元目前仍具備無可替代的流動性與深度,但財政赤字惡化與貿易戰風險,正侵蝕其長期價值

巴克萊亞洲外匯部主管 Mitul Kotecha

過分偏重美元資產的投資者,正重新評估投資組合,他們已意識到美國把美元當作武器使用

摩根士丹利

特朗普政府在債務管理、貿易制裁及國家安全等領域的激進政策,對美元地位構成「中性至略微加速」的挑戰

ING外匯策略師 Francesco Pesole

特朗普反覆無常的貿易政策決定,加上美元近年不斷貶值,將使投資者更快地把美元投資轉換成其他貨幣

BMI總經濟師 Cedric Chehab

假如美國繼續更強硬實施制裁手段,將會令中央銀行更不願持有過多美元資產

聯儲獨立性存疑 主權評級受考驗

自特朗普重返美國政壇以來,聯邦儲備局的獨立性持續面臨挑戰。其中最具象徵性的事件,莫過於主席鮑威爾在今年初,因聯儲局總部大樓翻修工程而受到司法部調查。這不僅引發對央行獨立運作的政治干預疑慮,更觸動國際評級機構對美國信用評級的重新審視。

評級機構惠譽主權評級主管James Longsdon表示,若聯儲局獨立性遭到實質削弱,將對美國主權信用評級產生負面影響。他強調,央行完全政治化的情境將對信用產生負面影響,這是一項適用於所有國家的原則,不僅是美國。對美國這一評級來說,重要的是堅信美元作為儲備貨幣的實力,從而堅信美國的金融靈活性。

國際評級機構對美國信用基礎的憂慮早已顯現。早在2011年8月,標準普爾便率先將美國長期主權信用評級從最高的AAA下調至AA+;2023年8月,惠譽以財政惡化、債務負擔加重及治理標準削弱為由,作出相同調降決定;至2025年5月,穆迪亦將美國評級從Aaa下調至Aa1。至此,美國已失去所有三大評級機構的最高評級地位。

就業市場疲弱 美經濟籠罩陰影

美國經濟去年第三季修正後,錄得4.4%強勁增長,創兩年新高,然而今年前景卻籠罩多重陰影。地緣政治動盪與就業市場疲軟成為主要隱憂,而人工智能(AI)的快速發展,更可能進一步削弱部分職位需求。

美國就業市場已顯著降溫,去年12月非農新增職位僅5萬個,遠低於預期;全年新增58.4萬個,只有2024年220萬個的四分之一。製造業職位連續八個月下跌,12月減少8000個,反映特朗普政府「對等關稅」政策持續衝擊實體經濟。薪酬處理公司ADP首席經濟學家理查森說:「就業增長正在放緩,情況並不穩定。」

更值得關注的是,人工智能對勞動市場的結構性影響正逐漸顯現。麻省理工學院(MIT)與橡樹嶺國家實驗室(ORNL)共同研究的結果顯示,多達11.7%的美國勞動力面臨被AI取代的風險,可能導致跨行業薪資與福利損失高達1.2萬億美元。

強搶格陵蘭 貿易環境不穩

地緣政治風險亦為經濟蒙上陰影。近期為了強搶格陵蘭,特朗普曾威脅對歐洲八國加徵10%關稅,雖其後達成初步協議,但政策反覆已加劇市場對貿易環境不穩定的憂慮。分析指出,關稅戰可能再度推升美國通脹,抑制消費者信心,使經濟增長動力進一步減弱。

綜觀全局,美國經濟雖有短期亮眼數據,卻在就業結構、技術變革與國際關係等多重壓力下,面臨增長動能放緩的挑戰。

(來源:大公報A5:要聞 2026/01/24)

評論