美政府停擺未挫市場信心 標指道指納指齊破頂

財經即時

2025.10.05 07:48:30 字號:

字號:

(香港文匯報記者 倪巍晨 上海報道)美國政府停擺並未衝擊市場,投資者普遍預期今次停擺時間短暫,恐難對美國經濟構成嚴重影響,過去一周美股延續震盪偏強格局。截至上周五收盤,標指、道指分別收漲0.01%和0.51%,納指則跌0.28%。全周看,標指、納指、道指分別累升1.09%、1.32%和1.1%,三大指數盤中皆錄歷史新高。戰術性看漲美股的摩根大通預計,標指11月前有望加速攀升至7,000點。分析稱,AI(人工智能)樂觀情緒的延續、市場對第三季美股財報業績穩健的預期,以及美聯儲本季繼續減息的預期,使得投資者對經濟放緩和科技股泡沫的憂慮被FOMO(害怕錯過)情緒所取代。

盤面上,美股科技七巨頭(Magnificent 7)指數和費城半導體指數上周分別累升1%和4.42%。具體看,英偉達周漲5.29%,周線兩連升;蘋果周漲1%,周線三連升;微軟周漲1.15%。當周,Meta股價跌4.46%,周線兩連跌;特斯拉跌2.4%,終結周線四連升,谷歌-A和亞馬遜分別周跌0.48%和0.12%。此外,上周美股醫藥股走勢強勁,標普醫療健康板塊周漲6.8%。其中,禮來、阿斯利康、輝瑞、默沙東單周分別累升15.92%、15.66%、15.19%和13.53%,強生全周雖僅漲4.97%,但已創歷史新高。

美銀:全面崩盤不太可能

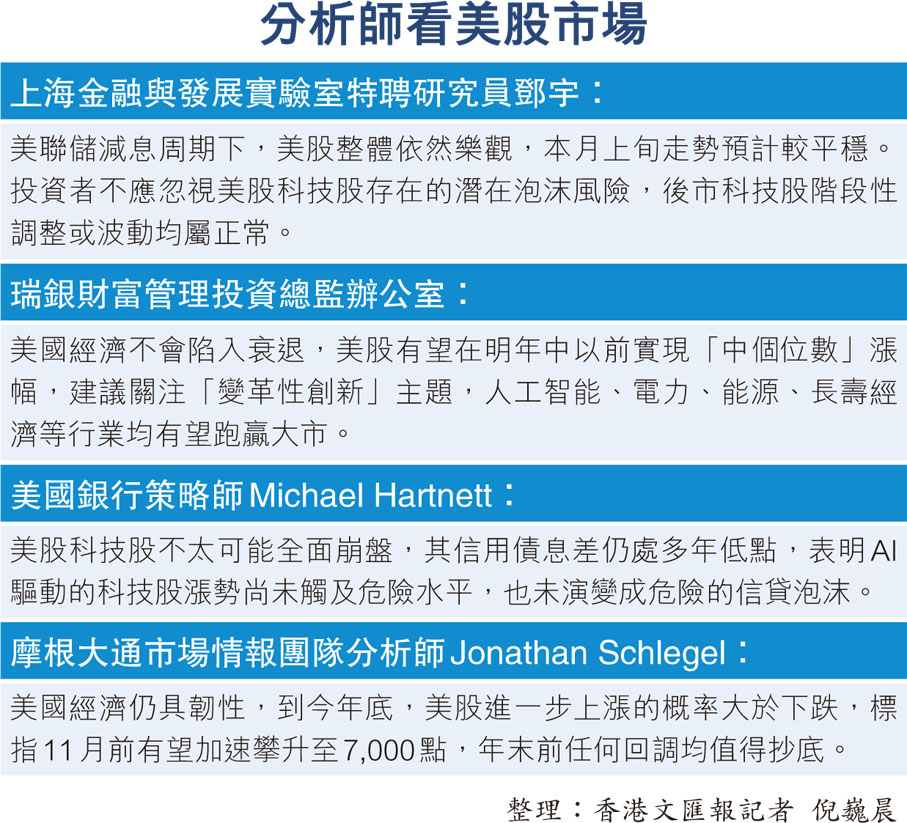

對於美股科技股泡沫問題,美銀策略師Michael Hartnett在研報中強調,美國科技股的信用債息差,目前處於多年來低點,表明由AI驅動的科技股漲勢尚未觸及危險水平,也未演變成危險的信貸泡沫,「全面崩盤不太可能」。

市場料美政府「停擺」屬短期

值得一提的是,由於美國共和黨與民主黨未能就維持政府運轉的「臨時撥款法案」達成一致,導致美國政府時隔七年再現停擺。華爾街交易員預期,今次停擺時間或持續近兩周,該事件不會對美股帶來太大衝擊。不過,用以衡量市場情緒的「恐慌指數VIX」上周累升8.96%,預示市場波動性增強。

上海金融與發展實驗室特聘研究員鄧宇指出,近年來科技股成為美股上漲的主要動力,AI領域的研發投入和市場應用規模擴大,對美股構成巨大支撐。此外,上季不少頭部公司業績穩健且有一些亮點,加之美聯儲本季降息預期進一步增強,均對美股帶來利好。他並指,美股AI板塊雖存在一些潛在泡沫,但英偉達、蘋果、谷歌等公司股價仍具韌性,且對美股有溢價效應,「得益於美聯儲減息周期,美股整體依然樂觀或有超預期表現,不排除頭部科技公司股價再創新高的可能性」。

記者留意到,美國政府停擺使原計劃3日發布的9月非農數據未能如期公布,在缺少官方數據的情況下,有「小非農」之稱的ADP數據更受關注。9月ADP就業人數減少3.2萬人,而8月為增加5.4萬人,表明美國勞動力市場仍持續面臨危機。

鄧宇提醒,AI對就業的中長期衝擊,關稅政策劇烈變化對就業市場造成的反噬,以及移民政策的收緊等,導致美國就業市場出現供需結構不平衡,「美國勞動力市場雖現冷暖交織狀態,但整體就業數據仍較穩健」。他並指,在核心通脹居高不下,以及就業市場偏弱勢環境中,9月降息25基點打開美聯儲減息通道,「中性和樂觀情景下,第四季美聯儲合計降息幅度分別為50和75個基點」。

投資策略方面,瑞銀財富管理投資總監辦公室(CIO)團隊表示,繼9月重啟降息進程後,美聯儲在明年第一季前有望繼續減息75個基點,預計未來美國經濟不會陷入衰退,美國股票有望在明年中以前實現「中個位數」的漲幅。策略方面,建議繼續關注美股「變革性創新」投資主題,中長期視角下,「AI、電力、能源、長壽經濟等變革創新行業均有望跑贏大市」。

鄧宇坦言,不可忽視美股科技股存在的潛在泡沫風險,後市科技股階段性調整或波動均是正常現象,建議關注頭部科技公司的結構性變化。他並指,本月上旬美股整體走勢預計較平穩,但不排除市場階段性調整的可能,建議留意頭部科技公司業績表現、關稅政策的不確定性,以及美聯儲減息預期的變化和潛在博弈。

摩通料標指下月見7000點

摩根大通市場情報團隊分析師Jonathan Schlegel評論,美股季節性疲軟、前期指數反彈幅度過大、市場長期未見回調、散戶投資情緒過熱,以及美聯儲寬鬆預期已被投資者消化等因素,均可能為美股市場帶來短期下行壓力。不過,在美國經濟仍具韌性支撐下,從現在到今年底,美股進一步上漲的概率大於下跌,維持「戰術性看漲美股」觀點不變,「標指11月前有望加速攀升至7,000點,年末前任何回調均值得抄底」。

(來源:香港文匯報A05:要聞 2025/10/05)

評論