大行紛唱多中國資產 高盛看好民營十巨頭

財經新聞

2025.06.17 07:40:24 字號:

字號:

(香港文匯報 記者 章蘿蘭 上海報道)外資大行近來繼續唱多中國資產。高盛首席中國股票策略師劉勁津在最新研報中指,中國民營企業的中期投資前景正在改善,中國「民營十巨頭」估值具吸引力。瑞銀亦透露,在為期兩周的歐洲和亞洲路演中,看到市場對中國股票興趣提高,一些歐洲投資者目前超配中國股票,這在以前路演中幾乎未見過。投資者普遍認同中國股票相對具有吸引力,且預期隨着中國推出更大規模經濟及消費復甦政策,將帶動全球資金更加顯著流入中國。

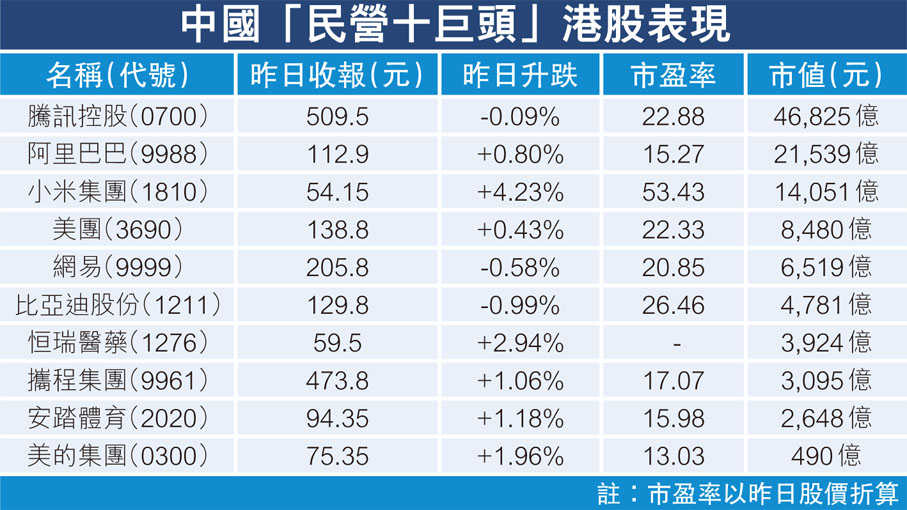

高盛首席中國股票策略師劉勁津發布名為《中國民營企業的回歸:潮流已經逆轉》的研究報告指出,在各種宏觀政策和微觀因素驅動下,中國民營企業的中期投資前景正在改善。研報仿效「美股七巨頭」,列出了中國「十巨頭」,即高盛特別看好的十大中國民營上市公司,分別是:騰訊(0700)、阿里巴巴(9988)、小米(1810)、比亞迪(1211)、美團(3690)、網易(9999)、美的(0300)、恒瑞醫藥(1276)、攜程(9961)和安踏(2020)。

未來2年複合年增長率或13%

從主題上看,「民營十巨頭」代表了人工智能/技術發展、自給自足、全球化、服務消費及中國股東回報改善等五大投資趨勢。這些公司覆蓋互動媒體、零售、科技硬件、汽車、餐飲、娛樂、家用耐用消費品、醫藥、酒店和紡織服裝等多個子行業。它們共佔MSCI中國指數42%的權重,日均交易額達110億美元,顯示出極高的市場影響力和投資吸引力。

從財務數據來看,「民營十巨頭」展現出強勁的增長預期和相對合理的估值水平。高盛分析師預計,未來兩年「十巨頭」的複合年增長率將增長13%,目前平均市盈率(P/E)為16倍,相較於「美股七巨頭」的28.5倍P/E,估值更具吸引力。高盛還認為,「民營十巨頭」具備類似「美股七巨頭」的市場主導潛力,可能在未來進一步提升中國股市的集中度,改變投資者對中國資產的認知。報告還指,全球資金回歸中國,以及國內耐心資本和被動資本的持續增長,應會給指數權重股帶來不成比例的好處。

刺激措施出台料增資金流入

瑞銀投資銀行中國股票策略研究主管王宗豪昨亦在發布的研報中透露:「為期兩周的歐洲和亞洲路演中,我們看到對中國股票的興趣提高。在歐洲投資者群體中,我們注意到更多投資者目前對中國持中性態度(之前為低配),一些投資者目前超配(在以前路演中幾乎未見)。」他提到,投資者普遍認同中國股票相對具有吸引力,雖然全球基金似乎對投資新興市場總體上仍持謹慎態度,但若中國出現更可持續的消費復甦或出台更大規模消費刺激時,資金流入可能更加顯著。

王宗豪觀察到,與許多其他地區相比,中國股市目前更能抵禦外部衝擊,雖然中國的經濟狀況仍然疲軟,但在逐步改善。「投資者對於已成長為、或有潛力成長為全球或本土龍頭的優質藍籌公司的興趣似乎增強,大家的興趣似乎更集中在互聯網、科技、個別全球龍頭以及基本面良好、關稅敞口有限的國內公司。」

近期,摩根士丹利、德意志銀行等先後上調中國今年GDP(國內生產總值)增速預測。在此背景下,多家外資機構齊聲唱多中國資產。摩根士丹利中國股市年中展望報告預計,MSCI中國指數、恒生指數、恒生中國企業指數、滬深指數均有望實現上漲。高盛維持對中國股票市場的「增持」立場。

滬深三大指數齊齊反彈

受以舊換新政策帶動,中國5月社會消費品零售總額超預期同比大增6.4%,增速創近一年半最高水平。多重利好提振下,滬深三大指數昨攜手反彈,上證綜指收報3,388點,漲11.73點或0.35%;深圳成指收報10,163點,漲41.44點或0.41%;創業板指收報2,057點,漲13.5點或0.66%。市場共成交12,151億元(人民幣),多達3,559隻個股收漲,1,641隻個股下跌,200隻個股平收。數字貨幣、新能源、科技股等大幅向上。

大新上調內地全年經濟增長至4.4%

內地昨日公布多項經濟數據,大新金融集團首席經濟及策略師溫嘉煒指出,內地5月主要經濟數據表現不一,當中零售意外轉強,投資、工業生產則繼續放緩,房地產領域的弱勢持續。另外,該行亦將今年內地經濟增長從4.2%上調至4.4%,以反映中美同意暫時降低關稅影響。

需求面方面,5月零售銷售按年增長6.4%,升幅較4月加快1.3個百分點,為2023年12月以來的最快增速,市場原本預期會略為放緩至4.9%。當中通訊設備及家電影音銷售增速明顯加快,衣履類增長亦加快;金銀珠寶、化妝品及文化辦公用品增長則有所放緩。首五個月的固定資產投資按年增幅放緩0.3個百分點至3.7%,其中製造業及基礎建設投資增幅均有所放緩。

上月零售銷售增長加快

房地產投資按年跌幅擴大0.4個百分點至10.7%,根據該行計算房地產投資5月單月按年跌幅達12%,商品住宅銷售額跌幅亦進一步擴大,5月新建商品住宅樓價按月跌幅擴大0.1個百分點至0.22%,創七個月最大單月跌幅。

內房弱勢料短期難扭轉

溫嘉煒認為,整體而言,內地消費有改善,部分商品零售受惠於消費補貼以及618購物節的提前展開,不過貿易戰帶來的不明朗性,繼續打擊企業的投資及生產意慾。樓市方面,整體房地產領域持續疲弱,房企到位資金的跌勢有加劇跡象,加上內地擬推廣商品房現貨樓銷售制度,可能會進一步減慢未來房企資金回籠速度,相信房地產的弱勢短期仍難以扭轉。

溫嘉煒又指,中美貿易戰暫緩,中美同意就落實日內瓦共識達成原則性框架,加上內地支持消費的措施可能正逐漸產生效果,或有望讓經濟重拾動力。惟整體而言,內需表現仍然相對乏力,樓市持續低迷,而且貿易談判仍存有不明朗因素,中央可能需要進一步加大財政刺激及大力提振內需消費。該行上調2025年內地經濟增長至4.4%,未來將繼續觀察經濟運行的狀況及具體出台的政策力度,能否有效抵消環球貿易戰帶來的負面影響。

分析:中美下半年減息機會大

近日中東地緣政治局勢持續緊張,雖為全球金融市場帶來不明朗因素,但市場憧憬內地本周舉行的2025陸家嘴論壇期間,或有更多經濟的刺激措施消息推出,令昨日港股及A股表現持穩。恒指最終收報24,060點,升168點或0.7%,大市成交逾2,292億元。國指收報8,729點,升74點或0.86%;科指收報5,299點,升60點或1.15%。

新經濟股表現向好。阿里巴巴(9988)收報112.9元,升0.8%;美團(3690)收報138.8元,升0.43%;小米(1810)收報54.15元,升4.23%;京東集團(9618)收報130.9元,升0.85%。不過,騰訊(0700)逆市下跌0.1%,收報509.5元。

內地5月宏觀數據表現參差

展望後市,東方金誠首席宏觀分析師王青指出,內地剛公布的5月宏觀數據表現參差。社會零售數字大增,主要原因是受換新政策帶動。然而,工業增速放緩,主要原因是出口增速下行,對工業生產的拖累效應逐步顯現。往後看,考慮到中美經貿對話磋商還會經歷一個複雜曲折的過程,內地樓市止跌回穩基礎也需要進一步夯實,接下來穩增長政策不會減退。

澳新銀行中國市場經濟學家邢兆鵬則指出,受5月多兩天假期影響,同比數據呈現消費服務強於生產投資現象。日曆效應下,中國經濟總體表現依然超預期,預計折合GDP(增速)仍在5%以上;短期出台額外刺激措施的可能性較低,但下半年增速放緩假定不變,新一輪降息降準預計推遲但最終也會落地。

美周三料宣布維持息率不變

此外,美聯儲美國時間本周三議息,市場人士普遍預計指標利率維持在4.25%至4.5%的區間不變。追蹤美聯儲政策利率的期貨顯示,美聯儲從9月起連續兩次降息的可能性更高。在最新通脹數據公布前,市場已消化9月和12月降息的預期。

花旗料油價短線上試80美元

花旗銀行分析師昨在報告中指出,中東衝突持續,預計布蘭特原油近期將在每桶70美元至80美元的當前水平附近交易。但該行仍維持其60美元至65美元/桶的較長期油價預測。分析師指,在現階段,石油產量和出口受到的影響非常有限,甚至沒有影響,因此油價漲勢在很大程度上反映風險溢價的上升。昨晚7時,布蘭特原油報73.32美元/桶。

(來源:香港文匯報A05:要聞 2025/06/17)

評論