瑞銀:大市波動 互聯網及高息股可取

財經觀察

2025.01.09 09:43:49 字號:

字號:

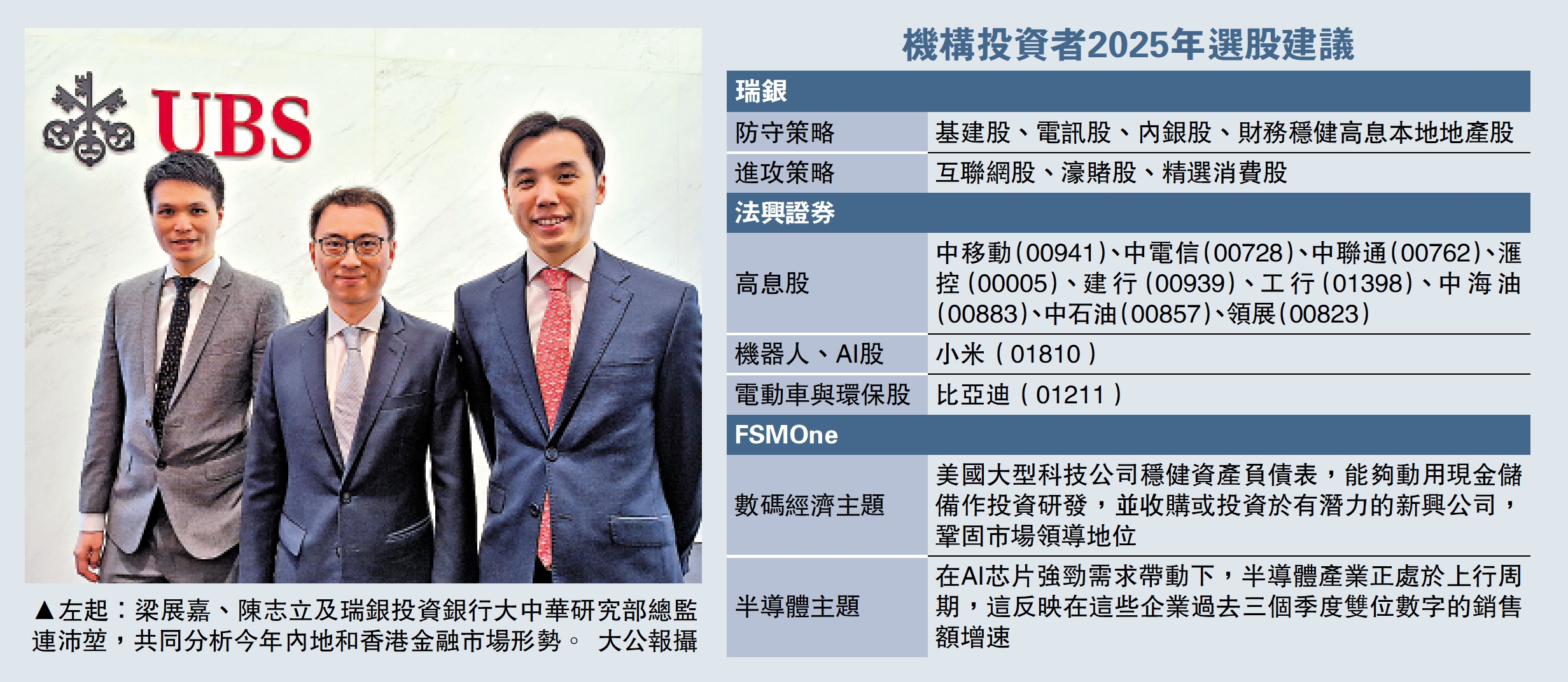

(大公報記者 周寶森、許 臨)港股2025年開局遜預期。展望全年,瑞銀投資銀行香港策略師陳志立指出,大市全年受到三個因素主導,包括美國減息步伐、中美貿易關係、中國經濟發展,給予恒指年底目標20000點,須注意全年表現波動性會較大。瑞銀建議採取「啞鈴策略」,防守策略看好高息股,進取策略看好互聯網股、濠賭股、精選消費股。另外,FSMOne(香港)給予恒指今年目標19750點。

陳志立昨日在香港市場投資展望發布會上表示,投資者需要留意三個主導港股今年表現的因素。第一個因素是,美國聯儲局議息動向,因為美國減息步伐或加快或減慢,對港股會產生較大影響。第二個因素是,特朗普上任美國總統後,有機會向中國貨品分階段加徵進口關稅,增幅或達到60%,關稅變動將對中國今明兩年經濟構成影響。第三個因素是,中國今年推出政策支持經濟、房地產,以降低美國增加關稅的影響,需要留意政策效用。

今年美或減息4次 左右地產股

今年投資主題方面,陳志立指出,首先是利率下降主題。瑞銀預期美國今年減息4次,這將左右香港房地產市場、利率敏感股表現。第二個主題是人民幣匯價,人民幣匯價走勢與中美貿易關係息息相關,瑞銀預期人民幣今年底兌美元會見7.6。倘若如是,港人北上消費意欲增加,內地居民來港消費意欲降低,情況對香港零售股、商場收租股不利。

選股方面,瑞銀建議採取「啞鈴策略」。防守端,偏好高息股,例如基建股、電訊股、內銀股,以及股息率有5厘至7厘而且財務穩健的本地地產股。進取端,偏好互聯網股,看好與出行相關的濠賭股、精選消費股。陳志立進一步解釋稱,互聯網公司近年在資本支出愈趨理性,行業盈利能力優於預期,並且注重股份回購及股息分派回饋股東。濠賭股受惠內地擴大個人遊,而澳門今年酒店房間數目增加7%至8%,並且業界推出多元化娛樂活動吸引高端消費者。精選消費股主要包含啤酒、乳業、家電等貨品價碼較小的板塊股份。

就香港樓市展望,瑞銀香港房地產分析師梁展嘉稱,今年對本地樓價展望較為審慎,樓價預料持平,因為美聯儲今年減息幅度較預期小。他續稱,相比2018年,本地住宅租金在2022年至2024年間並無下跌,在2023年通關後租金上升10%至15%。今年住宅租金料升5%以內或者持平,利好因素包括外來人才增加,拉動租住需求。

FSMOne:恒指目標19750點

今年寫字樓租金跌幅料約3%至5%。過去一年非本地企業落戶香港數量增加10%,對寫字樓租金長線前景有提振作用。寫字樓租金預料到2016年才見底。今年零售舖租料跌5%以內或者持平,影響因素包括人民幣偏軟,減少本地及內地居民在香港消費。

FSMOne(香港)總經理沈家麟在另一場合表示,內地去年宣布的刺激措施引發股市出現一輪反彈,但截至今年1月初,其中近三分之二升幅已被抹去。不過,中央應對經濟挑戰態度積極,估計今年將加大力度,如果出台更多貨幣政策及財政政策,投資者情緒會得到改善,但中國股市反彈浪能否持續,取決於中美貿易因素、內地長期結構性改革。沈家麟預期,2025年恒指目標19750點,MSCI中國指數目標75點。

大摩:騰訊受惠微信商店 前景向好

騰訊(00700)因為被美國國防部列入中國軍事企業清單(下稱CMC清單),股價昨日仍受壓,曾低見365.6元,創3個多月新低。大行對騰訊未來的股價表現也意見不一。

摩根士丹利發表今年中資科網股展望報告,認為該行業今年可能面對外部(關稅、制裁)和內部(政策、競爭)的不確定性,不過拓展人工智能(AI)、擴張海外業務則屬利好因素。而中資科網股則可細分為多個市場,摩根士丹利看好的優先順序是社交/遊戲、二是線上旅遊平台(OTA)、第三是本地服務、第四是遊戲、第五是社交媒體/娛樂、第六是垂直產業(verticals)、第七是電商,而最後是直播。

在眾多中資科網股中,摩根士丹利仍然最看好騰訊,認為騰訊旗下微信商店、AI的2C應用程式和資本管理應該足以抵銷艱難的遊戲業務。此外,該行亦看好攜程(US:TCOM)和美團(03690)的消費復甦和海外機遇,全部均予「增持」評級。另由於預期網易(US:NTES)的遊戲業務將走出谷底,故將其評級升至「增持」。

巴克萊料CMC清單仍有餘震

不過,巴克萊卻認為騰訊股價將於未來數月面臨壓力,而且在CMC清單停留的時間愈長,被列入NS-CMIC清單,即非SDN─中國軍事綜合體企業清單的可能性會越大,屆時美國投資者將被迫在12個月內出售該公司發行的證券,亦限制對被制裁公司投資。雖暫未發現上述兩個清單有直接關聯,預計美國財政部將主導是否將一間公司加入其主管的NS-CMIC的決定,而不是依賴國防部的清單,但任何情況都有可能發生。

巴克萊又認為,大股東南非傳媒巨企Naspers旗下ProsusProsus不會悉售所持股份,然而騰訊被納入NS-CMIC清單的話,Prosus則有可能下被迫出售其股份。另一種情況是,Prosus可以繼續持有騰訊,只是Prosus可能面對美國投資者不能持有其股份,更會面臨拋售壓力。

(來源:大公報A16:經濟 2025/01/09)

評論