財策細節將揭盅 化債規模受期待

財經即時

2024.11.04 11:02:57 字號:

字號:

(香港文匯報記者 倪巍晨 上海報道)在9月26日中央政治局會議定調「加力推出增量政策」後,一系列貨幣金融政策已率先落地,市場更關注的「較大規模增加債務額度支持地方化解隱形債務」、「發行特別國債支持國有大型商業銀行補充核心一級資本」、「允許專項債用於土地儲備和支持存量房」等增量財政政策,受限於法定程序,具體方案尚未披露,11月4日至8日在北京舉行的十四屆全國人大常委會第十二次會議有望涉及相關內容,並在會議審議通過後公布,提高債務限額、發行特別國債等議題有望在會後落地。受訪專家表示,在當前地方政府面臨較大債務壓力和經濟發展任務的雙重背景下,化解地方債務風險是中央財政擴張的一大前提,本輪財政政策加碼或採取「先化債、再收儲、後擴張」的步驟。

此次人大常委會召開恰逢11月5日美國大選投票日以及11月6日至7日美聯儲召開議息會議的時點,對內則面臨宏觀政策轉向的關鍵時期,頗受外界關注。中央正在部署落實的一系列增量政策,主要針對經濟運行中的下行壓力、國內有效需求不足、企業生產經營困難、樓市持續偏弱和前期股市震盪下行等五個方面問題,從9月24日包括降準降息、下調存量房貸利率在內的金融政策組合拳率先超預期推出開始,到10月後多部門召開發布會,一攬子增量政策陸續推出,其中財政政策備受關注。

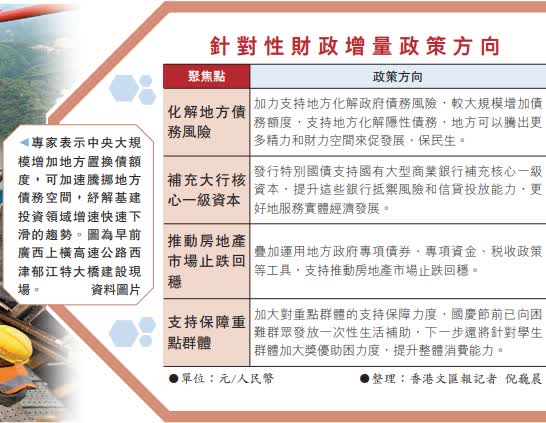

財政部部長藍佛安10月12日宣布了較大規模增加債務額度支持地方化解隱性債務、發行特別國債支持國有大型商業銀行補充核心一級資本、支持推動房地產市場止跌回穩、加大對重點群體的支持保障力度等四項增量措施。其中財政部提到「一次性增加較大規模債務限額置換地方政府存量隱性債務,大力支持地方化解債務風險,這項政策是近年來出台的支持化債力度最大措施」,引起市場對新一輪大規模債務置換的期待。

財策或採「先化債再收儲後擴張」步驟

內地已開展多輪地方債務置換和化債工作。2014年《預算法》實施後,通過發行債券置換已經納入政府債務管理的非債券形式的存量債務。2015年至2018年,地方政府累計發行12.2萬億元(人民幣,下同)置換債務。2017年前後,政府部門首次提出「隱性債務」問題,2019年至2022年,各地相繼開展「建制縣隱債化解試點、全域無隱債試點」,合計發行約1.2萬億元特殊再融資債券。最近的一次大規模化債則是,2023年7月中央提出「一攬子化債方案」,其中2023年安排地方政府債務限額超2.2萬億元,2024年再安排1.2萬億元額度,幫助債務壓力加大的省份優化債務結構、降低付息成本,防範化解地方債務流動性風險。

根據過往幾輪化債經驗,市場專家對即將開始的新一輪化債規模有不同預估。華金證券首席宏觀及金融地產分析師秦泰則提出,中央財政擴張的前提是「先化解地方低效隱性債務」,接下來增加的置換債額度或介於2022年至2023年,以及2015年至2018年集中發行置換債的強度之間。他並指,化解存量隱性債的重要性已經提升,未來每年新增置換債額度或約2.5萬億元,並有望持續兩三年時間,「當前和未來一個階段,財政政策加碼擴張或採取『先化債、再收儲、後擴張』的戰略步驟」。

未來債務置換總額或達10萬億元

中國首席經濟學家論壇理事長、廣開首席產業研究院院長連平認為,綜合2015年至2018年的化債經驗,未來數年債務置換總額度或達10萬億元至12萬億元,其中,明年置換規模或在4萬億元至5萬億元。他相信,財政部門將綜合運用超長期特別國債、地方特殊再融資債券等工具,解決地方隱性債務中償還壓力較大、較緊迫的部分,優先支持高風險債務的中西部12個省份,並在必要時對債務負擔相對較重地區提供應急流動性支持。

未來兩三年赤字水平或更大力度擴張

瑞銀亞洲經濟研究主管及首席中國經濟學家汪濤也預計新一輪地方政府債務置換規模大致接近2015年至2018年的水平,但同時仍需通過其他融資方式彌補缺口,包括將部分2025年地方政府新增專項債額度提前到本季下達,並使用其他渠道的資金。

此外,財政部部長藍佛安強調,財政逆周期調節絕不僅僅是四項已進入決策程序的政策措施,還有其他政策工具也正在研究中,比如中央財政還有較大的舉債空間和赤字提升空間。市場期待2025年全國「兩會」上公布更多財政政策細節。秦泰表示,中央大規模增加地方置換債額度,可加速騰挪地方債務空間,紓解基建投資領域增速快速下滑的趨勢。鑒於中央財政仍有較大擴張空間,在地方債務化解獲得更大積極成效基礎上,預計未來兩三年赤字水平有望得到更大力度的擴張,「不排除明年財政赤字率拉升至4.2%的可能性」。

專家:財策發力利好 A股有望上漲

在談到近期政策加碼對A股的影響時,受訪分析師認為,前期貨幣及財政政策的加力,以及後續增量財政政策細則的發布,有助於鞏固中國經濟向好回升基本面,有利於推動企業盈利改善,並將對市場情緒、投資風格和風險偏好帶來明顯利好。無論短期增量財政政策驗證結果如何,政策效果的驗證期都將開啟,建議在市場中尋找結構性機會。

瑞銀證券中國股票策略分析師孟磊認為,由寬鬆政策推動的市場上行動能短期依然存在,但市場雙向波動幅度或有所增加。目前包括新開戶散戶、新發行認購的公募基金、此前低配中國股票的外資,以及尚未入市的一些中長線資金正等待入市,「若A股出現回撤,這些錯過近期反彈行情的場外資金有望借機加倉」。

孟磊相信,A股中期能否延續趨勢性升勢,有賴於財政等相關政策的力度,以及上市公司盈利復甦的節奏。隨着系列增量政策的落地,未來經濟基本面若能逐步改善,企業盈利也將乘勢而上,A股上漲空間有望進一步打開。

新能源車電池鏈受追捧

瑞銀近期的投資者調研顯示,在岸投資者情緒近來顯著好轉,該變化源自中國政策態度的明顯轉變,以及支持措施落地的緊迫性。受訪投資者相信,地方債務置換對中國經濟的支持仍存較大不確定性,政策措施的有效性取決於執行的細則,會密集關注十四屆全國人大常委會第十二次會議,並據此在港股中尋找結構性機會。

申萬宏源證券策略首席分析師王勝指出,財政化債措施或是增量財政刺激效果提升的前提,而財政補充大行核心資本金亦利於打開中期降息空間。A股市場可重點聚焦明年迎來景氣拐點的新能源汽車電池鏈,明年泛先進製造的機會也有望增加,生物醫藥或迎來創投一級市場的拐點。港股市場中,作為核心資產的平台經濟拐點已經兌現,對互聯網行業維持「看好」態度,科創板塊明年也有望迎來「困境反轉」。

料向六大行注資萬億 服務實體經濟發展

財政部明確,將按「統籌推進、分期分批、一行一策」思路,通過發行特別國債等渠道籌集資金,穩妥有序支持國有大型商業銀行進一步增加核心一級資本。市場消息預計,此次向國有大行注資,可能涉及工、農、中、建、交、郵儲在內六大行,整體增資規模預計在一萬億元(人民幣,下同)左右。

專家:利增強銀行抵禦風險能力

中國首席經濟學家論壇理事長、廣開首席產業研究院院長連平指出,受淨息差加速收窄、銀行利潤增速下降等因素影響,近年來商業銀行內源性資本補充渠道持續萎縮,限制了銀行系統更好發揮為實體經濟提供融資的功能。支持國有大行補充核心一級資本,有利於持續增強銀行抵禦風險和信貸投放的能力。華金證券首席宏觀及金融地產分析師秦泰表示,增發特別國債支持國有大行補充核心一級資本,對提升大行系統性風險抵禦能力,提高風險隔離和信貸投放能力等均有更迫切的現實意義,「預計相關資金將在未來兩年內分批落地」。

中國曾有通過發行特別國債補充國有大行核心一級資本的先例。1998年,財政部曾向工、農、中、建四大行定向發行2,700億元特別國債,等額補充資本。對於今次大行再獲補充資本,申萬宏源證券的分析師預期,年內發行特別國債向大行注資的首批規模或涉萬億元。瑞銀亞洲經濟研究主管及首席中國經濟學家汪濤認為,具體規模仍待各家銀行提交的資本補充具體方案,並須獲全國人大的批准,「預計未來一年左右時間,大行核心一級資本補充方面至少需要萬億元資金」。

專項支持地方政府注資中小銀行

另外,2020年至2021年期間,財政部曾安排2,000億元地方專項債額度,定向用於全國20個省市區地方政府為300多家中小銀行補充資本金。連平建議,除為國有大行補充核心一級資本外,還可追加2,000億元至3,000億元地方專項債額度,專項支持地方政府注資中小銀行。

財政部數據顯示,截至今年6月末,工行、農、中、建、交、郵儲等六大行所有者權益增至15.1萬億元,較年初增長2.9%,核心一級資本充足率平均為12.3%。財政部介紹,目前六大行經營整體穩健,資產質量保持穩定,撥備計提充足,且按國際最佳實踐標準,主要指標均處「健康區間」。

(來源:香港文匯報A06:要聞 2024/11/04)

評論