國泰君安海通擬合併 1.6萬億「券商航母」誕生

財經觀察

2024.09.07 08:16:29 字號:

字號:

(香港文匯報 記者 倪巍晨 上海報道)新「國九條」實施後,頭部券商行業迎來首單重組,內地大型「券商航母」呼之欲出。國泰君安計劃通過向海通證券發行A+H股方式,換股吸收合併海通證券,並將發行A股以募集配套資金。由於兩家公司均為內地頭部券商,總資產合共超過1.6萬億元(人民幣,下同),合併後總資產規模將超越目前的龍頭中信証券。分析指出,此次重組響應了「推動頭部證券公司做優做強」的政策導向,有利於推進國有大型金融機構更好對標世界一流金融企業;而作為中國資本市場發展史上規模最大的A+H股雙邊市場吸收合併案,是次重組有望為後續其他上市券商併購重組積累經驗。

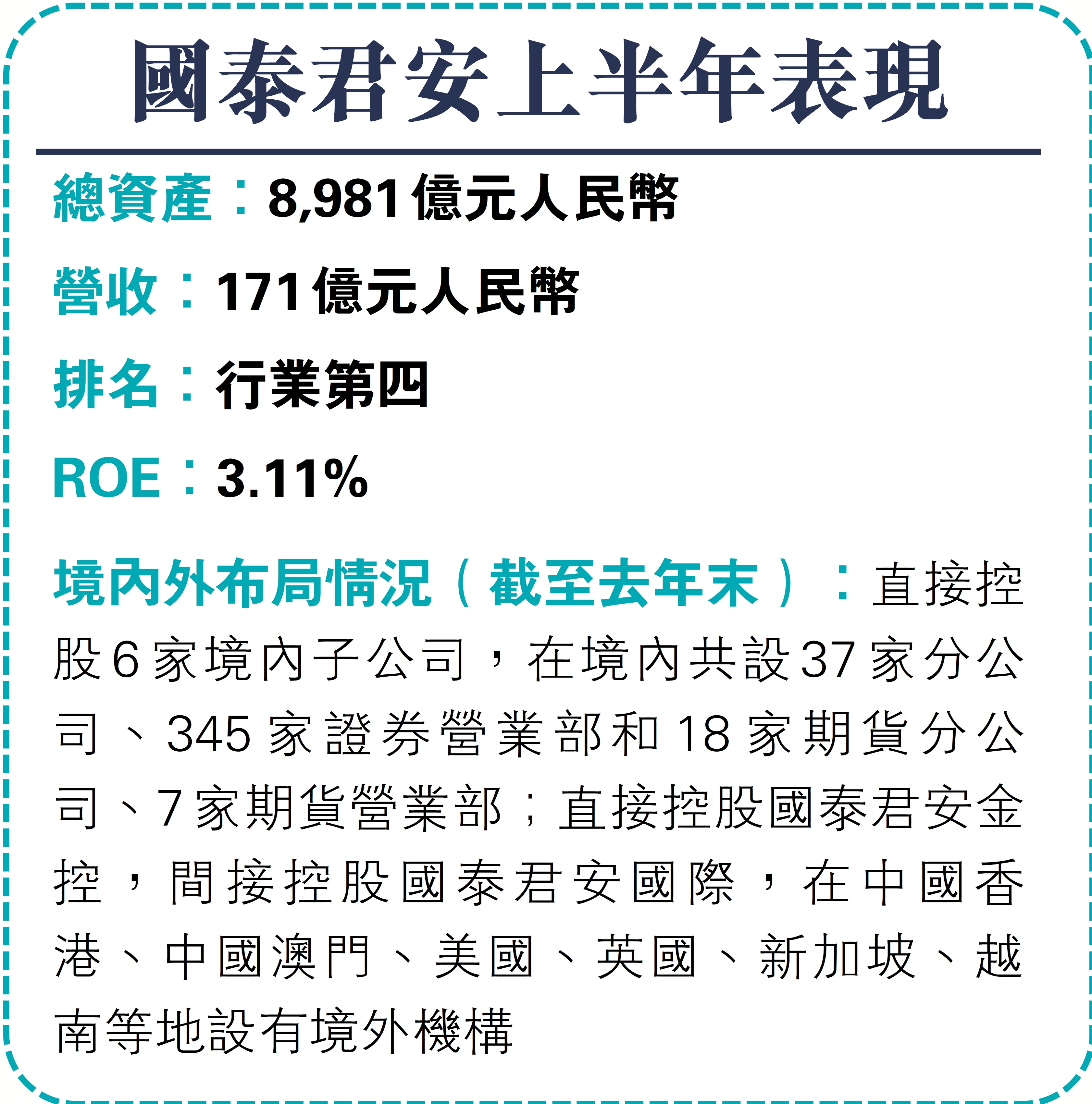

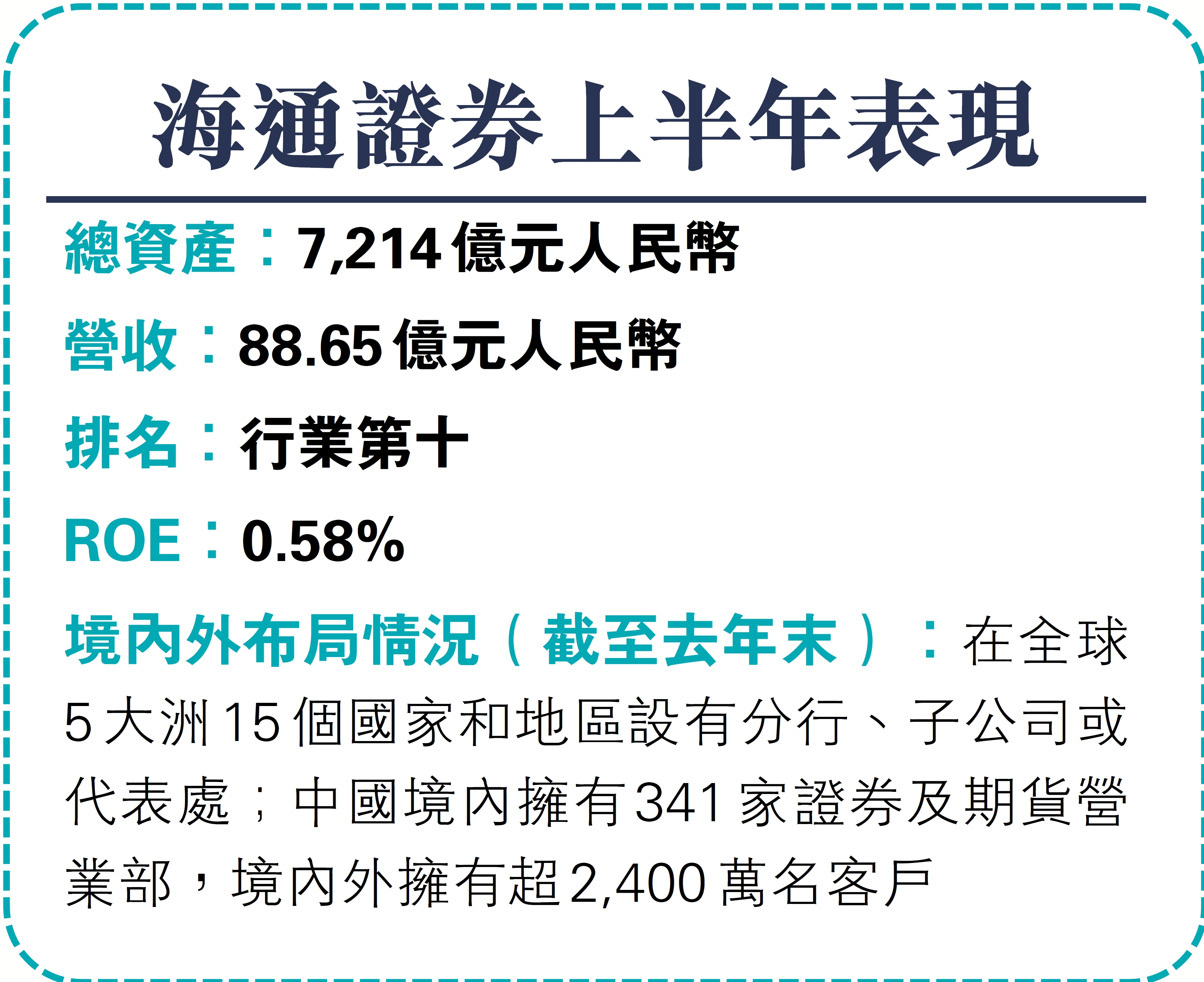

同具上海國資背景的國泰君安與海通證券周四晚同時發布停牌公告,稱雙方正籌劃由國泰君安通過向海通證券全體A股換股股東發行A股股票、向海通證券全體H股換股股東發行H股股票的方式,換股吸收合併海通證券並發行A股股票募集配套資金。兩公司於昨日開市時停牌,預計停牌時間不超過25個交易日。市場數據顯示,今年上半年,國泰君安實現營收170.7億元,券商行業排第四位;海通證券營收88.65億元,排第十位。若兩家券商合併,其營收規模將直追排名第一的中信証券。此外,截至6月30日,國泰君安總資產8,980.6億元,海通證券總資產7,214.15億元,兩者合併後的資產總額將達16,194.75億元,超過目前「行業龍頭」中信証券的1.495萬億元。

內地證券業「超級航母」呼之欲出,A股證券板塊昨日逆市上升1%,天風證券、國海證券漲停,中國銀河漲5%,申萬宏源、中金公司、華泰證券漲2%。

合併優化滬金融國資布局

申萬宏源非銀金融首席分析師羅鑽輝認為,兩大券商此次重組符合去年中央金融工作會議確定的「培育一流投資銀行和投資機構」的政策基調,響應了新「國九條」有關「推動頭部證券公司做優做強」的導向。而且國泰君安、海通證券均為上海國資委旗下券商,兩者重組有助於優化上海金融國資布局,推進國有大型金融企業對標世界一流金融企業。他依據2023年數據測算後發現,兩家券商合併後,新機構的總資產、歸母淨資產將分別達1.68萬億元和3,300億元,均躍居中資券商行業第一。

做優做強 更利吸引外資

著名經濟學家宋清輝指出,上海正在加快建成具有世界影響力的社會主義現代化國際大都市,國泰君安與海通證券的合併,旨在進一步增強上海金融國資實力,助力國際金融中心建設,藉此吸引更多外部國際資本和業務。在宋清輝看來,兩家券商的合併將對中資券商行業帶來深遠影響和積極變化。一方面,券商行業競爭格局將被重新定義;另一方面,證券行業供給側改革亦將進一步提速,「未來將有其他頭部券商通過併購重組等方式做優做強」。

「兩家券商的合併,有助於實現雙方業務的優勢互補,實現『1+1>2』的整合效果。」羅鑽輝解釋,對國泰君安而言,整合後可提升整體業績和資產水平、提高業務排名,其投行、客戶資源等方面將有明顯補充。對海通證券而言,當前其國際和投行業務資產質量面臨較大風險,整合有助於化解存量資產風險,盤活資產回報;考慮到海通證券當前尚未獲得「場外期權一級交易商」牌照,整合後或在未來重資產業務非方向性轉型領域得到業務增量。

「A+H股重組」首例 助積累經驗

近年來中小券商股權更迭,實際控制人易主的現象並不少見,但頭部券商的併購重組卻較罕見。財經評論員、中南財經政法大學兼職教授譚浩俊坦言,券商併購重組動因各異,其中既有市場化併購,亦不乏政府協調或主導的併購案例,甚至一些機構因遭遇問題也會引發併購。從國泰君安與海通證券的併購案例看,後者目前遭遇到一定的問題,由國泰君安對其進行併購重組,可視為上海金融國資體系的一項改革舉措,有助於通過併購重組消弭風險、解決實際問題。

事實上,國泰君安、海通證券此前均具備「併購重組基因」。申萬宏源非銀金融首席分析師羅鑽輝留意到,國泰君安由國泰證券、君安證券通過新設合併、增資擴股而來,此前也曾收購上海證券的部分股權。海通證券亦曾於2004至2006年券商業綜合治理期間收購原甘肅證券和興安證券的經紀業務資產。他又指出,此次券商行業的首例「A+H股重組」案例,涉及國企換股併購定價、併購退市、中小股東利益保護等,有望為後續其他上市券商併購積累經驗。

分析:券商行業併購重組大勢所趨

對於國泰君安與海通證券的吸收合併案,分析認為有關交易短期內有望帶動行業情緒,而長期來說,券商行業的併購重組是大勢所趨。

2023年10月,中央金融工作會議提出要「培育一流投資銀行和投資機構」;今年4月,國務院發布新「國九條」,提出「支持頭部機構通過併購重組、組織創新等方式提升核心競爭力」。而致力成為新一代國際金融中心的上海市,也亟需打造國際一流投資銀行以助力上海國際金融中心建設,頭部券商合併重組將成為有效途徑。今年6月,上海市委書記陳吉寧調研國泰君安,指出要以服務金融強國和上海國際金融中心建設為己任,加快向具備國際競爭力和市場影響力的投資銀行邁進。

內地需培育一批大型頭部券商

財經評論員、中南財經政法大學兼職教授譚浩俊表示,從發達經濟體市場經驗看,券商行業的併購重組是大勢所趨,未來中國也需要培育一批大型頭部券商,「相信會看到越來越多的券商併購重組案例,也將會有更多券商做好併購重組的準備工作」。他並指出,券商之間併購重組的目的是促進行業的高質量發展,因此併購重組需要嚴格遵循市場化原則,如此才能真正起到強強聯手「1+1>2」的效果。

有分析指出,國泰君安和海通證券在業務結構、風險管理、數字科技、客戶資源等方面各具特色,雙方通過合併可以形成更強綜合實力。合併有助於雙方優勢互補,增強核心功能,提升金融服務實體經濟能級;也有助優化上海金融國資布局,做強做優做大國有資本。

申萬宏源非銀金融首席分析師羅鑽輝指出,今年以來券商行業整合步伐在政策引導下明顯加速,包括「國聯+民生」、「浙商+國都」、「西部+國融」、「國信+萬和」等均在推進中,「券商行業併購整合大幕或已拉開,重點可關注同一實際控制人旗下券商整合的可能性」。國泰君安、海通證券在資產方面的差距不大,但業績層面卻有一定差距,「考慮到兩者在同一國資參控,且發展過程中均有併購經歷,此次併購推進或更為順暢」。

合併可互補能力產生協同效應

投行摩根大通研究報告指,國泰君安宣布以換股方式收購海通證券,這種象徵性的併購應該會在短期內帶動行業情緒,若是次交易成功,將成為申銀萬國與宏源證券2014年合併後中國券商最具標誌性的併購案,預期行業情緒短期內可被提振。花旗預計國泰君安和海通的合併將獲得更好的規模經濟效益,並通過互補能力產生業務協同效應。

另據財報顯示,截至6月末,國泰君安、海通證券員工總數分別為14,762人和13,346人,加總後人數比中信証券同期的26,043多出2,000多人。有分析認為,完成合併的過程中,不可避免要面對人員精簡的問題。

(來源:香港文匯報A09:要聞 2024/09/07)

評論