聚焦三中全會|中國拿下全球七成半造船訂單

三中全會

2024.07.17 08:05:00 字號:

字號:

(香港文匯報 記者 海巖 北京報道)中國船舶製造業繼續領先全球,工業和信息化部16日發布數據顯示,今年上半年,中國造船業三大指標繼續穩步增長,全面領跑全球市場。其中,新接訂單量同比增長43.9%,達到5,422萬載重噸,搶佔了全球接近75%的市場份額,彰顯中國造船業強勁實力和競爭力。

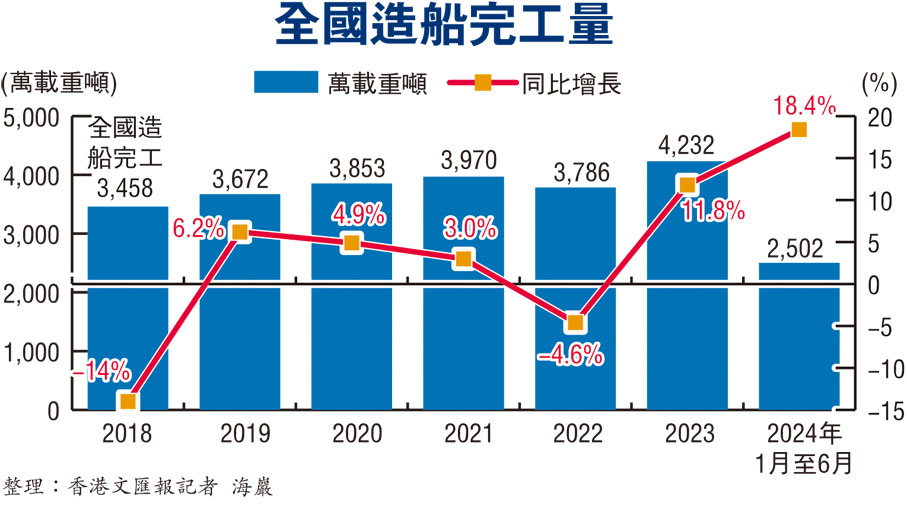

工信部數據顯示,2024年上半年,中國造船完工量2,502萬載重噸,同比增長18.4%;新接訂單量5,422萬載重噸,同比增長43.9%;截至6月底,手持訂單量17,155萬載重噸,同比增長38.6%。上述三大指標分別佔世界市場份額的55%、74.7%和58.9%。在全球18種主要船型中,中國有14種船型新接訂單量位居全球首位。

截至2023年,中國造船業的國際市場份額已連續14年居世界第一,造船大國地位持續穩固。以載重噸計,2023年,中國造船完工量、新接訂單量、手持訂單量分別佔世界總量的50.2%、66.6%和55.0%,三大指標所佔全球份額首次全部超過50%,今年上半年三大指標佔比進一步上升。

「中國造船已經被全球所認知,中國造船企業拿到全球75%左右的新訂單證明,大家願意和中國的船廠、船企合作,形成以中國為中心,全球造船業新的產業鏈、供應鏈發展格局。」中國船舶工業行業協會秘書長李彥慶認為,中國造船品牌既代表了中國質量,還代表中國的科技創新以及整套服務體系,是新質生產力重要的一個方面。

前5月利潤總額同比增近兩倍

中國造船業在搶佔市場份額的同時,也拿到了實實在在的利潤。今年前5個月,中國造船業的利潤總額同比增長了近兩倍。數據顯示,1月至5月,全國規模以上船舶工業企業實現營業收入2,532.4億元(人民幣,下同),同比增長26.3%;實現利潤總額160億元,同比增長187.5%。

另外,海關總署早前公布的數據顯示,上半年中國船舶出口額同比增長91.1%,為出口重點商品中增速最高。

承接高端船型是盈利增長重因

李彥慶指出,目前船價處在歷史高位,中國造船業進行了產品結構調整,承接了很多高技術、高附加值的船,是今年以來盈利增長的一個重要因素。

今年上半年,國內造船業的手持訂單量已達到近20年的最高值。這些訂單中出現了越來越多的高技術、高難度、高附加值船型。中國船廠已陸續交付全球最大93,000立方米超大型液化氣運輸船、99,000立方米超大型乙烷運輸船、全球首艘第五代「長恒系列」17.4萬立方米大型LNG運輸船和全球首款江海直達型14,000立方米LNG加注運輸船,集裝箱船的新接訂單量更佔到全球市場份額的97.5%。

中國產業鏈完整等優勢凸顯

東吳證券機械設備行業分析師周爾雙指出,當前正值全球造船業以十年為一個周期的上行期,全球船舶訂單量價齊升。一方面,全球船隊老齡化加劇,迎來更新替代大周期。另一方面,日韓隨中國崛起而萎縮,產能擴張受限。現代造船業為資金、技術、人力密集型產業,由於中國的產業鏈完整度、原材料成本和匯率等比較優勢短中期難以被超越,在本輪周期中將最為受益,國內主流船廠的訂單已經排至2028年。儘管2021年起船廠訂單高增,業績釋放從2023年起才開始,造船業盈利空間也將持續擴大。

【專家解讀】主動「出海」應對外部打壓

中國已成為全球第一大造船國,近年又憑借綠色燃料布局、價格競爭力以及巨大的產能優勢,在中日韓「三足鼎立」的造船業競爭中脫穎而出。與此同時,美歐等國家打壓中國優勢製造領域的「大棒」也瞄準中國造船業。

美對中方造船業關稅制裁將加劇美國內通脹

東吳證券機械設備行業分析師周爾雙對此表示,美國對中方造船業發起關稅制裁,勢必將推升全球海運價格,加劇美國國內通脹,長遠看也阻礙全球船業發展。

今年4月,美國針對中國年出口額逾2,000億元人民幣、全球市場佔有率超50%的造船業,發起「301調查」。

周爾雙指出,近年,美國以「擔憂關鍵技術領域的安全性和競爭力」等為由,在芯片、電動汽車之後不斷延伸對中國優勢製造行業的打壓或制裁。目前中國在造船領域有較大技術優勢,如按訂單正常生產,船塢產線排期已到3至4年後,美國的打壓制裁短期內影響可能不大,長期看,勢必會對中國相關企業生產銷售造成影響,也會對後續船東造船計劃產生一定影響,所增加的稅費主要由國際船東承擔,造成海運價格上漲,最終可能導致美國通脹加劇等後果。

上海交通大學安泰經濟與管理學院副教授、航運業研究團隊負責人趙一飛引述國際海事機構克拉克森的數據指出,截至2023年底,按總噸位計,中國造船業佔全球新船訂單的一半以上,韓國約佔30%,日本略高於10%,美國的份額則不足 0.1%,十年甚至更長時間內中國造船實力難以被取代。不過,面對外界環境變化,中國造船業也需積極應對,靈活調整。比如面對美國的「301調查」,中國船舶企業以及其他大型成套設備製造企業,應當考慮主動「出海」到「印太經濟框架」內國家投資,以技術和資本換取市場;再如,產業鏈上相關環節可適當降低國資控股比例。

(來源:香港文匯報A03:要聞 2024/07/17)

評論