治痛陷阱餘波·虛擬借貸|「代客借錢」掠水 虛擬借貸淪幫兇

香港新聞

2024.02.17 07:27:43 字號:

字號:

(香港文匯報 記者 文禮願)標榜一撳App即借、全天候24小時借錢的虛擬借貸平台,近年成為不良營銷套路中的「標配」。疑誤墮治痛陷阱的苦主陳小姐早前接受痛症中心治療,職員趁其不為意取去其已解鎖的手機,並開啟虛擬銀行的借貸手機應用程式。「以為該App要有一次性驗證密碼才能啟動借貸,加上中心安排彪形大漢在場威嚇,所以我無強烈反抗。」出乎陳小姐意料的是,該程式竟在無須收入證明、無須雙重密碼驗證下,借出14萬元(連利息)予月入僅1.8萬元的陳小姐。為免利息愈滾愈大,她欲提早還款,卻被收取數千元「提早還款手續費」。有立法會議員指出,潮興的虛擬銀行借貸平台無須還款能力測試,更無須一次性驗證即借錢,衍生過度消費,甚至淪為消費陷阱的「幫兇」。

從事市場推廣的陳小姐去年10月到痛症中心試做「療程」,其間被職員阻止離開,直至她購買療程為止。陳小姐一度以身無分文為由拒絕買療程,職員便問:「有無使用借貸App?」陳小姐點頭,職員馬上以「畀我睇吓」為由取走她已解鎖的手機。

大隻佬睇場 苦主不敢強烈反抗

由於在場除了該名職員,還有一名大隻佬睇場,令她不敢作出強烈反抗,加上她有感已有長達半年以上時間沒有使用該借貸App,賬戶內既沒有存款,交易金額也早已設定為0,一度以為該App已處於無法交易的「安全」狀態。詎料,職員胡亂撳掣一會後,沾沾自喜告訴陳小姐說:「得咗,用App好方便,上次我都這樣幫客人借錢!」

陳小姐聽罷被嚇呆,以利息昂貴為由拒絕借貸,但職員聲稱相關利息可由痛症中心支付,更在半騙半哄下,令她以借得的款項購買痛症中心13萬元的療程,職員才罷休讓她離開。

「一落樓查閱該借貸App,先知原來利息都要萬幾蚊,一共要還141,544元。」陳小姐愈想愈驚,馬上致電該App借貸部要求取消借款,並同時停止信用卡的過數,惟多次致電仍不得要領,「客服話個借貸App保安好嚴謹,唔認為我係被人盜用。我解釋雖然係我解鎖,但借錢的指令並非由我本人操作和發出,App在批出借款前亦無要求我再輸入一次性驗證碼。」

為此,陳小姐多番據理力爭,但職員還是「維持原判」,要求她就借款一事連本帶利歸還。無計可施下,月入僅1.8萬元的陳小姐省吃儉用還了兩期、共1.2萬元欠款,家人知道後痛心不已,於是東拉西湊借了13萬元,於上月13日提出提早一次過清還欠款。

須付2000元「提前還款費」

不過,該借貸App原來還有諸多魔鬼細節,即使提早還款,仍要多付2,000元「提前還款費」,已山窮水盡的陳小姐感到不合理,哀求對方豁免,該職員稱可按特別情況提出申請。豈料,有借貸部職員其後致電,稱她在提早還款前的利息是每天計算而不是每月計算,因此要求她額外多付2,000元利息,令她感到晴天霹靂:「我全副身家已拎晒出嚟還錢,家人為咗我東借西借,欠落朋友好多人情,都唔知點還。」

她對當日一時心軟未有阻止痛症中心職員替她借錢感到後悔, 「真係好後悔無一早刪走呢個App,害到自己一身蟻。」

專家之言:授權步驟簡化 易釀安全風險

網絡信息安全專家龐博文在接受香港文匯報訪問時表示,傳統銀行的手機應用程式或老牌支付平台,為確保賬戶安全會設定多層授權,「你登入要輸入密碼,付款也要,更改設定等操作都需要密碼授權。」不過,新興的虛擬銀行在功能設計上趨向於人性化,因而簡化密碼授權步驟,「的確授權次數太多,用家可能會覺得煩,因此以方便為初衷設計,減少授權增加使用流暢度,但與此同時帶來的便是安全風險。」

他認為,安全和方便二者不可完全兼顧,但想要取得平衡就需要在App中增加諸多人性化設置,如內地某支付平台,支付方面可根據個人需求設定免密碼支付的額度,如消費500元以下無須支付密碼,消費500元或以上需要支付密碼,此外還可設定每月自動扣款等支付模式的額度等,「至於坊間的虛擬銀行借貸App,設計有改進空間。」

龐博文直言,現今如虛擬銀行這類電子支付愈來愈方便的同時,人們消費就會愈來愈容易,「好多時候機械式撳掣畀咗錢,如果多一層授權,可能就會停一停、諗一諗。」

App借貸無須密碼是苦主中伏的其中一個原因,痛症中心職員的行為也須被嚴厲禁止。

執業律師、立法會議員江玉歡在接受香港文匯報訪問時表示,在事件中,該職員雖然並未企圖永久佔用他人財物,未必構成盜竊罪,但職員在未經苦主允許的情況下取走手機,並自行借貸,目的是令苦主購買其服務,這種行為不僅僅是不良營商手法,很可能干犯「以欺騙手段取得財產」罪行。

江玉歡認為特區政府和警方應重視此問題,「取證難度不是問題,即使沒有錄音錄影,只要有足夠的人證物證,譬如多名互不相識的苦主作為證人,反映相同問題,都有可能可以入到罪。」

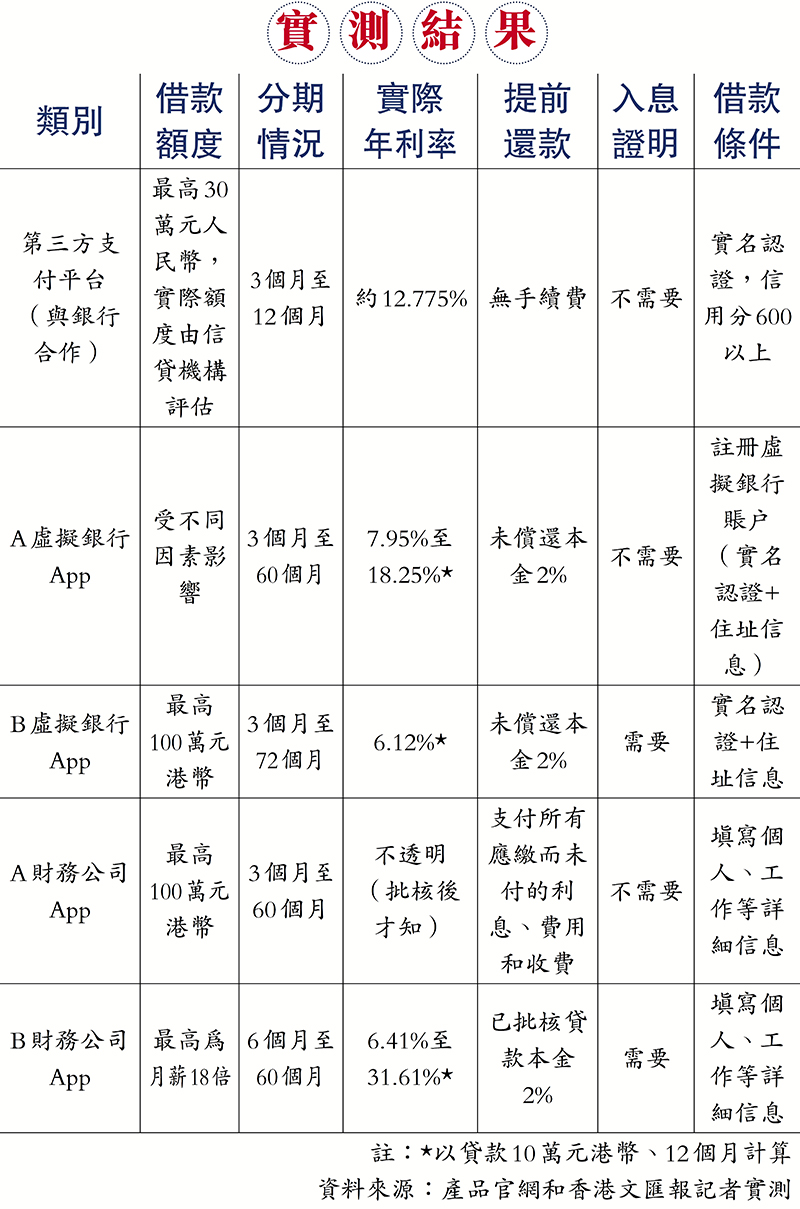

實測坊間5平台 年利息最高達31.61%

網絡科技的發展令生活變得更便利,借錢亦易過借火。現今的第三方支付平台、虛擬銀行等網貸App雖然都根據《放債人條例》持牌,但貸款申請過於寬鬆,香港文匯報記者實測坊間5個借貸平台,發現大多數無須通過還款能力測試、無須入息證明,更無須像傳統銀行和財務公司見面審核,宣稱最快1秒發款,最高借款額高達月薪的18倍,實際年利息多達31.61%,提早還款還需繳交相當於餘下本金2%罰款。

香港文匯報記者首先測試一款常用的虛擬銀行的網上貸款服務。在應用商店下載該App後即可註冊開戶,整個過程只需數分鐘,需填寫個人資料(姓名、電話、地址等)和拍攝身份證正反面認證,整個審批需時一天至數天不等。

申借貸流程僅需1分鐘

開戶成功後,申請貸款的流程亦十分簡單,只需填寫借款金額、選擇還款期數(最多可分60期),以及填寫是否有其他負債即可。記者嘗試申請貸款流程,直至確認前最後一步,僅花1分多鐘。至於貸款申請和審批的時間,該虛擬銀行官方宣傳是7×24申請,最快1秒放款。

提前還款須扣手續費

值得留意的是,使用該借貸服務似乎無須任何額外條件,以今次實測為例,最高借款額度約記者月入的10倍,但在此之前記者從未提交過任何入息證明文件,據該虛擬銀行資料顯示,個人信用額度是根據個人消費、還款紀錄和信貸評估綜合設定,如要提高額度才需額外提交入息證明。若提前還款,虛擬銀行會收取未償還本金的2%作為手續費。

除進入該App時需輸入密碼或生物認證,關閉生物認證功能亦無須輸入密碼,其中並不包含其他具體的安全性設定,譬如「進入個人賬戶界面需輸入密碼」等,可見該虛擬銀行安全性低,客戶使用虛擬銀行時雖然更加簡便快捷,但衍生了過度消費和借貸的風險。

香港文匯報記者又測試另一款常用的內地支付平台的網上貸款服務。下載App和註冊流程同樣簡便,但該App內有顯示一項信用分數,用戶須實名認證(包括拍攝身份證、人面識別等),填寫個人工作、學歷、資產等各項信息後,才會逐步提高該信用分數。在持續使用該平台綁定銀行卡、進行購物消費等操作一段時間後,信用分數才會達到可開通個人貸款申請的標準。

該平台在貸款申請方面和虛擬銀行一樣程序簡便,額度同樣也大約為月薪的10倍,但還款期最多只能分為12期。值得一提的是,該支付平台安全性較高,在登入時需輸入登錄密碼或啟動生物認證,而在確認貸款前須輸入個人支付密碼,關閉其中任何安保設置亦須再次輸入支付密碼確認。

傳統銀行和財務公司貸款亦因應科技發展,可透過現場、網頁或App申請貸款,但都需填寫詳細個人資料,以及工作、家庭等各項情況,並需時審批。兩者不同之處在於,傳統銀行對於貸款利率、文件方面嚴格得多,而財務公司方面提供的利率則相對不透明,如某些財務公司就無須提交入息和住址證明。

在貸款額度方面,記者實測一間銀行提供的個人貸款最高額度為月薪的18倍,另一間財務公司並未根據個人情況預先提供額度,但該財務公司網站所述,個人最高可申請100萬元貸款。

(來源:香港文匯報A03:要聞 2024/02/17)

評論