新股解碼|內地兩茶飲連鎖店遞表 爭來港上市

財經觀察

2024.01.04 08:12:14 字號:

字號:

(大公報 記者 蔣去悄)新一年甫開始,港交所即收到上市申請,其中兩家均為內地大型連鎖茶飲品牌。有「奶茶界拼多多」之稱的蜜雪冰城傳集資78億元,另一家為現製茶飲店品牌古茗傳集資23億元。市場分析稱,港股氣氛尚有待觀察,若市況好轉,相信兩新股上市後將有升幅,惟不建議通過孖展入場。

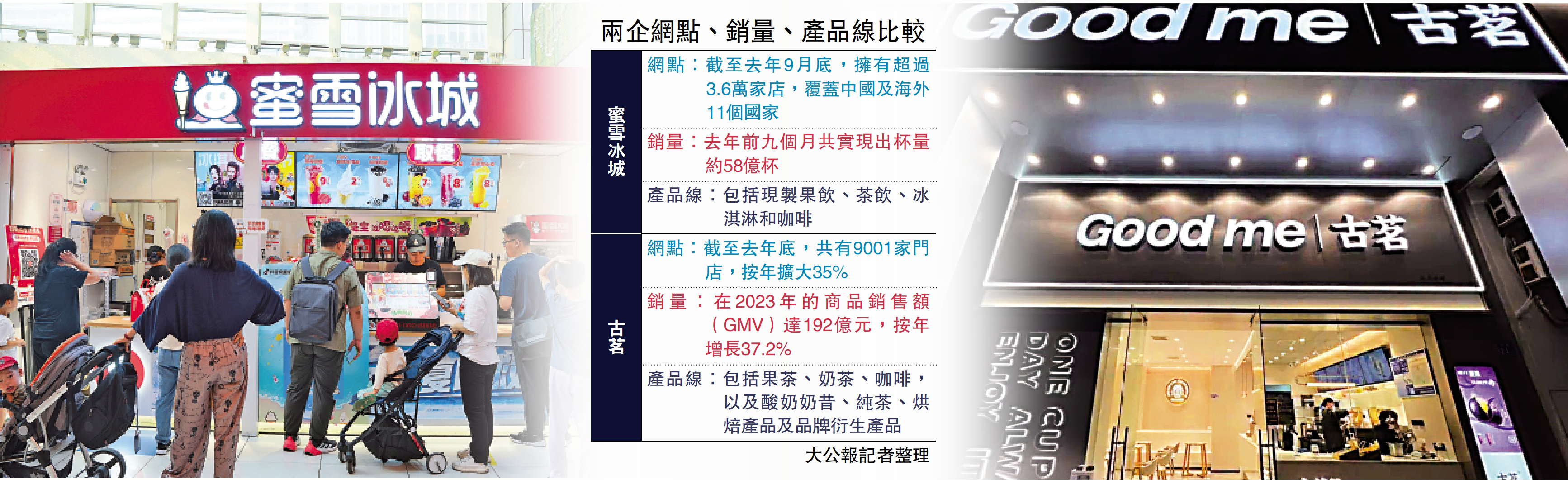

蜜雪冰城聚焦於為消費者提供單價約6元(人民幣,下同)的平價現製飲品。旗下有現製茶飲品牌「蜜雪冰城」和現磨咖啡品牌「幸運咖」,截至去年9月底,通過加盟模式發展的門店網絡擁有超過3.6萬家店,覆蓋中國及海外11個國家,去年前9個月共實現出杯量約58億杯。

蜜雪門店逾三萬 毛利率近三成

蜜雪冰城主要深耕下沉市場。截至去年9月底,在位於中國的3.2萬家門店中,僅有1444家或4.5%的門店位於一線城市,6725家或20.9%位於新一線城市,而二線、三線及以下城市共有24011家或74.6%佔比。

財務數據上看,蜜雪冰城自2021年起的業績保持增長。收入由2021年的103.5億元增長31.2%至2022年的135.8億元,2023年首9個月收入則達到153.9億元,按年增長46%;利潤方面,2021年、2022年分別盈利19.1億元和20.1億元,2023年首9個月盈利24.5億元,毛利率達到29.7%,同樣保持較快增速。

至於古茗控股,在去年底臨近萬店大關,是全球前五大現製飲品品牌。創始人王雲安曾在採訪中透露,其實公司開店速度並沒有哪一年是特別快的,基本以相對均勻的速度前進,目前每年開店量約為2000至3000家,對於1萬店這個數字並不太注重。

談及招股前景,華贏東方證券研究部董事李慧芬表示,其實去年就有很多新股出於市場環境不好的考慮,而選擇推遲上市。儘管新年港股已連跌兩日,但假期後面臨回吐壓力是正常情況,首個禮拜市場偏弱並不出奇,加上去年底一舉升穿17000點關口,因此目前很難說市場氣氛較差。

專家:大市波動 不建議孖展認購

李慧芬相信,待到市況好轉,將不會出現上市後潛水的情況,但也難見大升,在息口較高的環境下,不建議投資者進行孖展認購,因為股價預期升幅可能不足以覆蓋利息開支,少量入場即可,不必下重注。

博威環球證券金融首席分析師聶振邦表示,兩隻新股均為飲品類型,在消費不算太強的情況下,價格定位大眾化的蜜雪冰城生意會好些;古茗控股則主力奶茶業務,同樣受一定客戶群歡迎。

聶振邦分析道,參考奈雪的茶,上市後一段時間股價走勢趨於一般,相信兩隻新股上市初期受惠關注度將有一段時間的升幅,中線則取決於內地經濟表現,以及零售市道好轉情況。

快速增長|古茗擁9000門店 去年首三季賺10億

古茗控股專注於大眾現製茶飲市場,主要提供果茶、奶茶及咖啡等產品,價格通常在10元(人民幣,下同)至18元之間。古茗業績保持增長,收入由2021年的43.8億元增加26.9%至2022年的55.6億元;2023年首9個月收入55.7億元,增幅達33.9%,前五大客戶佔比為3.2%。

商品銷售額192億 年增37%

盈利能力方面,2021年和2022年古茗分別錄得利潤2399.2萬元和3.7億元,增幅超過14倍,2022年和2023年兩年首9個月的利潤分別為2.8億元和10億元,增幅近3倍。

古茗近年快速擴張,2023年的商品銷售額(GMV)達192億元,按年增長37.2%;截至年底,共有9001家門店,按年擴大35%,其中,位於二線及以下城市的門店數量佔比79%,並有38%的門店位於遠離城市中心的鄉、鎮。按2023年的GMV及截至去年底的門店數量計,古茗均是中國最大的大眾現製茶飲店品牌。

古茗採購的商品和設備包括新鮮水果、果汁、茶葉、乳製品及糖製品等原料、包裝材料,以及泡茶機、製冰機和冷凍櫃等設備。截至2023年首9個月,最大供應商佔採購總額的5%,前五大供應商佔16.3%。

潛力龐大|中國現製飲品規模 四年後漲至逾萬億元

現製飲品指現場製作的非酒精飲料產品,包括現製果飲、茶飲、冰淇淋及咖啡等。市場研究機構報告預計,中國現製飲品市場的規模將從2022年的4213億元人民幣增長到2028年的11805億元人民幣,超越預包裝飲料行業,佔據中國飲料市場一半以上份額。

從全球範圍看,現製飲品市場規模巨大並且未來預計將呈現加速增長態勢,以終端零售額計,全球現製飲品市場規模從2017年的5620億美元增長至2022年的7218億美元,複合年增長率為5.1%。市場研究機構認為,至2028年市場規模將進一步擴大至11147億美元(約79111.4億元人民幣)。

人均年耗18杯 增長空間大

其中,以中國和東南亞為代表的新興市場,其快速增長是全球現製飲品行業加速增長的重要引擎。在2022年至2028年間,中國和東南亞市場預計在全球主要市場中增速最快,複合年增長率分別達到18.7%和20.3%,合計貢獻同期全球現製飲品市場規模增量的近40%,合計市場佔比可能倍增至20.2%。

報告指出,2022年中國和東南亞的現製飲品消費量在飲用水分攝入總量中的佔比均只有約1%,顯著低於美國、歐盟及英國、日本等市場平均17%以上的佔比水平;同期中國和東南亞的人均現製飲品年消費量分別為18杯和13杯,低於發達市場的逾260杯,預計至2028年將分別提升近3倍至52杯和36杯,增長空間巨大。

(來源:大公報A15:經濟 2024/01/04)

評論