斷供潮反思錄④|告別「三高」勢在必行 闖出新模式方有未來

財經即時

2022.12.30 11:37:14 字號:

字號:

(大公報記者 倪巍晨 俞晝)「行業內都知道,中國房地產企業的舊發展模式主要體現在『三高』上,也就是高負債、高槓桿和高周轉。」住建部政策研究中心原主任秦虹坦言,二十多年來,房企負債率從來就沒有低過70%,一直都非常高。國泰君安房地產行業首席分析師謝皓宇一針見血地指出,舊模式就是地產金融模式,通過土地的重複抵押換來高槓桿、高速增長。

本月中召開的中央經濟工作會議提出,要堅持房子是用來住的、不是用來炒的定位,推動房地產業向新發展模式平穩過渡。要向新模式轉型,必須先找到舊模式的癥結。謝皓宇總結指出,舊的發展模式存在三個顯著特徵:

盲目加槓桿追規模房 企頻暴雷

一是高槓桿率帶來的調控壓力和較大的行業波動率,無論是房價、還是銷量,部分城市可以在一年以內漲幅超過50%,也可以在一年以內跌幅超過30%,這都不是行業平穩健康發展應該有的現象。

二是居民購房壓力較大,無論是超過風險收益平價水平的利率,還是相比於全球其他國家來說很高的首付比例及較高的購房門檻,這也和居民對美好生活的追求是不符合的。

三是對其他行業的影響極大,脫離地產後經濟會受到較大衝擊,即便地產僅貢獻了GDP大約15%左右的比重,但通過信用派生能力(直接和間接一起預計貢獻超過50%),極大影響了經濟和金融。

「為什麼過去房地產企業高負債沒有問題,而現在高負債就有問題了呢?」秦虹將其歸結為三點原因:第一,房地產過去有四大紅利支持,包括人口紅利、經濟增長紅利、貨幣紅利、住房制度改革紅利,現在這些紅利減弱,高負債所依賴的高需求、高房價發生很大變化;第二,有些房企在經營上出了很大的問題,為追求上規模,拿高價地、融高息錢,盲目把槓桿加到最大;第三,過去的房地產政策一直是限制房企的股權融資,而是以債權融資為主,所以負債率高。

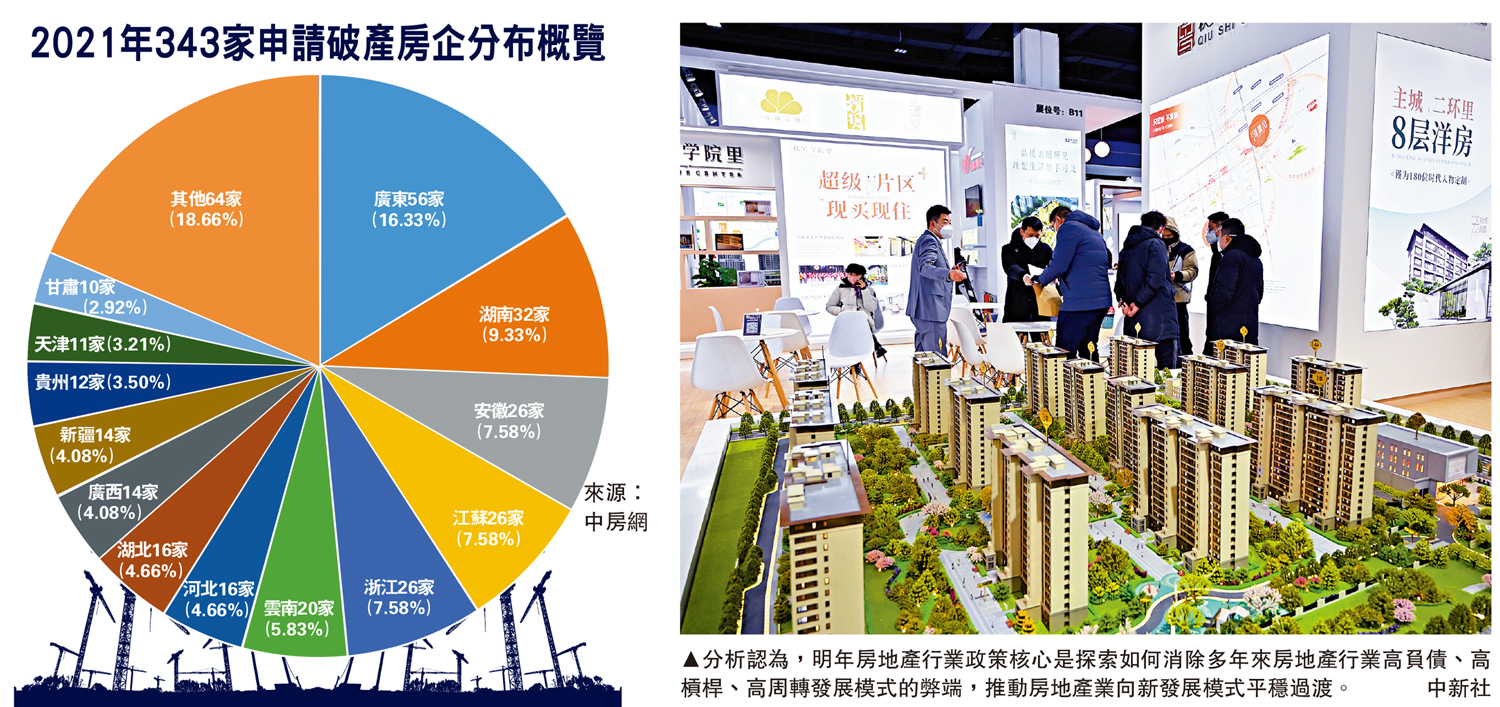

2020年下半年後,國家開始控制負債,從供給和需求兩端收緊了房企資金,當時融資政策只堵未疏,疊加市場下行因素,房企問題爆發。據不完全統計,全國約有60多房企暴雷,其中不乏恒大、寶能、新力、陽光城、正榮、佳兆業等一系列老牌房企。

「最近出台了房地產融資政策的三支箭,整個房地產行業非常興奮,大呼超出預期。」而秦虹認為,這難道不應該是房企正常享有的政策嗎?這新的三支箭,一方面是化解當前房地產企業危機的重要舉措,同時也是房企探索新發展模式的一個重要支持條件。

居民需求主導 降低房子投資屬性

去年的中央經濟工作會議就提出了「探索新的發展模式」。連續兩年出現「新發展模式」且表述有遞進關係,這意味着路徑和方向已逐步明晰。在東北證券宏觀分析師張陳、張超越看來,明年房地產行業政策核心是探索「如何消除多年來房地產行業高負債、高槓桿、高周轉發展模式的弊端,推動房地產業向新發展模式平穩過渡」。

廣東省城規院住房政策研究中心首席研究員李宇嘉強調:「新模式從供給側來說是租購並舉;從群體角度來看,是以新市民為主;從模式上看,是告別土地依賴。」謝皓宇同樣認為,未來的新模式是以居民需求為主導的新發展模式。嚴控供給側能夠限制房企信用盲目擴張,放鬆需求能提振信用派生,通過重新調整信用擴張的方式,來將房地產市場從由房企主導轉變為由居民主導,讓房地產更多的體現為商品屬性的一面,降低投資屬性的佔比。

「探索新發展模式,我們可以參考美日房企應對危機的舉措及經營模式。」平安證券地產首席分析師楊侃建議,在傳統開發銷售業務方面,房企要做細做精,精準匹配客戶需求與產品服務,加強全供應鏈管控,建立原材料成本優勢,向管理及運營要利潤,全面提升全周期客戶服務能力。與此同時,可以切入細分賽道、拓展衍生業務,發展圍繞地產的多元化輕資產業務,形成良性循環的綜合商業模式(詳見另稿)。

提升品牌品質 探索輕資產業務

對此,秦虹也有獨到的看法。她認為,未來進入新的發展階段,房地產企業面臨的是結構性機會,概括起來包括五個方向:第一,優化開發模式,通過優質產品創造改善型需求,仍是房企當前最需重視的;其次,要探索輕資產業務,像代建、經營、輕資產運營、服務等,可以作為房企盈利新的來源模式;第三,開拓存量業務,就是城市更新,房企未來的轉型發展要和城市的轉型發展相結合;第四,瞄準成長期業務,主要是塑造資產管理和運營能力;第五,抓住一些政策機遇,比如租賃住房的需求。

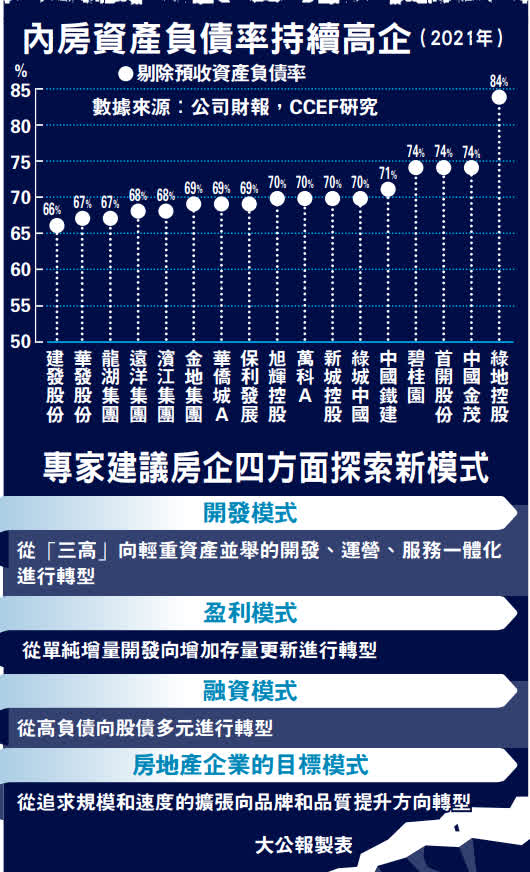

在此背景下,秦虹建議房企可以從四個方面來探索新的發展模式:開發模式,從「三高」向輕重資產並舉的開發、運營、服務一體化進行轉型;盈利模式,從單純的增量開發向增加存量更新進行轉型;融資模式,從高負債向股債多元進行轉型;房地產企業的目標模式,從追求規模和速度的擴張向品牌和品質提升方向轉型。

借鏡美日經驗 房企不只是賣樓

當前中國房地產行業銷售端與資金端依舊承壓,房企高槓桿驅動模式急需變革,探索新發展模式已是迫在眉睫。對此,平安證券地產首席分析師楊侃建議,可以參考美日房企應對危機的舉措及經營模式。

從日本的情況看,自20世紀50年代以來,日本樓市歷經多輪周期,頭部房企格局幾經洗牌,但主要龍頭房企(住友不動產、三井不動產、三菱地所)穿越周期屹立不倒,地位穩固,行業集中度不斷提升。

具體而言,受地產泡沫破滅、金融危機、日本大地震等影響,日本房企原有重資產模式難以奏效,住友不動產分期制定發展戰略,如發展代建、經紀、資管業務等,向流動性更強的輕重資產並舉的業務模式轉型。收入結構上,高利潤率輕資產業務佔比增加,而低利潤率重資產業務佔比萎縮,亦帶動ROE(淨資產收益率)修復。三井不動產轉型相對倚重房地產證券化市場,已形成「代建+銷售+租賃+管理」綜合商業模式。

至於美國房企,則依靠收併購發展壯大,布局細分賽道與衍生業務。美國三大龍頭房企普爾特(PULTE)、霍頓(DR HORTON)、萊納(LENNAR),借助收併購駛入增長快車道,普爾特通過收併購完善養老、首次置業產品線,切入房地產金融服務業務,同時打造精細化管理紅利,提升全周期服務能力。霍頓、萊納則依靠收併購後來居上,目前已成為美國第二大住宅開發商。

拓代建與租賃 業務多樣化

據此,楊侃對內房探索新發展模式提出獨到見解,一是在行業下行期要做到「現金為王」,保障充裕現金流,強化財務安全;二是要戰略性擇機收併購,切入細分賽道、拓展衍生業務;三是發展圍繞地產的多元化輕資產業務,如資產管理、經紀等,形成良性循環的綜合商業模式,除可分散風險,輕資產業務的高利潤率亦有助於ROE(淨資產收益率)提升;四是同時將傳統開發銷售業務做細做精,精準匹配客戶需求與產品服務,加強全供應鏈管控,建立原材料成本優勢,向管理及運營要利潤,全面提升全周期客戶服務能力。

市場需求足夠 地產業前景不悲觀

在植信投資研究院資深研究員馬泓看來,到2035年,房地產市場將步入平穩發展期。「《擴大內需戰略規劃綱要(2022-2035年)》亦提及居民合理自主需求,未來剛性和改善型需求將是住房政策主要的服務對象。」他預計「十四五」期間,全國平均每年新增住房建築面積在十億平方米以上,住房消費仍將成為擴大內需的重要抓手。

「房地產是國民經濟的支柱產業。」國務院副總理劉鶴本月中公開表示,針對當前出現的下行風險,已出台一些政策,正在考慮新的舉措,努力改善行業的資產負債狀況,引導市場預期和信心回暖。未來一個時期,中國城鎮化仍處於較快發展階段,有足夠需求空間為房地產業穩定發展提供支撐。

馬泓對此十分贊同,認為中國正走在新型城鎮化的道路上,仍有大量「農村轉入城市」的人口帶來住房需求,城市住房面積低於平均水平的群體,以及多胎家庭的改善型住房需求亦將進一步顯現。他相信未來房地產市場仍具良好的發展空間。

城鎮化發展需大量住房

上海中原地產市場分析師盧文曦亦持同樣觀點。「房地產及其上下游行業在中國GDP中的佔比達十多個百分點,本輪市場調整中,與之相關的建材、家電等消費均受波及,房地產市場的任何風吹草動都會對國民經濟帶來影響,所以房地產必須保持穩定。」盧文曦直言,一個穩定的房地產市場,將對穩經濟起到壓艙石的作用。

「中國經濟仍處調整階段,還有諸如『中等收入陷阱』等需要防範,特別是在經濟結構調整過程中,要通過房地產市場的穩定『以時間換空間』,確保中國經濟不出現大的波動。」盧文曦坦言:「此外,在『房住不炒』的基調下,房地產稅的短板也應盡快補齊。」

「房地產行業是宏觀經濟中一個非常好的分析樣本、實證範例和晴雨表,其對投資、消費、供需兩端、作為流量的收入和作為存量的家庭部門財富等,均具很好的分析價值。」仲量聯行大中華區首席經濟學家及研究部總監龐溟指出,居民購房的決策函數在疫情前後已發生重要變化,影響購房決策和商品房銷售的主要變量已從疫情前的房地產調控、房貸利率等變量,轉變成疫後的居民可支配收入預期、房價預期、房貸還款穩健性和可持續性等變量。

市場展望|調控延續鬆綁 樓市明年中料回升

對於明年的樓市走向,多位受訪專家預判稱,明年樓市政策將延續適度寬鬆的格局,保持政策的連續性、穩定性。「房地產市場有望在明年上半年探底,並在下半年逐步好轉。」

申萬宏源證券首席宏觀分析師秦泰留意到,今年首三季房地產開發貸款增量已大幅改善至2020年全年水平,預示房地產周期趨弱引發的「信用需求不足」主要體現在需求側,而非投資開發側。「另一方面,在房地產融資『三支箭』全面落地背景下,保交樓政策在當前時點已迎來年內體量最大、範圍最廣的放鬆,預計地產投資、竣工等均將逐步企穩回升。」他分析稱,不含土地購置費的房地產增速降幅,有望從今年全年的11.2%,收窄至明年的4%。

房貸利率仍有下調空間

「未來各地調控政策優化落地節奏將續提速,優化調整力度亦將進一步加碼,政策維度有望向『限購、限貸、限售、限價』寬鬆,降低交易稅費等多方向轉變,鼓勵購房政策亦可能向熱點一、二線城市延伸、擴圍。」仲量聯行大中華區首席經濟學家及研究部總監龐溟預計,房地產銷售結構的分化短期內或進一步加劇,二手房銷售將優於新盤、現房銷售狀況將好於預售房。

植信投資研究院資深研究員馬泓判斷,為更好滿足購房者合理住房需求,住房金融料續回暖,居民房貸利率仍有小幅調降空間,個人按揭貸款增速有望回升,且部分地區公積金、首付比例等政策或續鬆動。

「本輪房地產銷售在下行周期中遭遇諸多難題,因此築底期會持續相對較長的時間。」馬泓指出,當下房地產周期與2010年下半年到2012年三季度的狀況較相似,本輪下行周期的時間跨度或接近兩年,預期2023年二季度市場將觸底企穩,並在明年下半年出現回升。

「房地產投資也同樣有望在明年下半年企穩回升。」馬泓分析,在市場下行壓力和高基數疊加作用下,明年一季度投資增速將進一步下探,待二季度觸底後逐步靠穩;此後,隨着住房銷售的邊際改善,房企資金來源增速有望回暖,並帶動整體建安工程投資迎來改觀。

(來源:大公報A17:經濟 2022/12/30)

相關閱讀:

評論