下月料加P0.25厘 銀行勢轉嫁成本市民供樓捱貴息

財經即時

2022.11.25 07:51:00 字號:

字號:

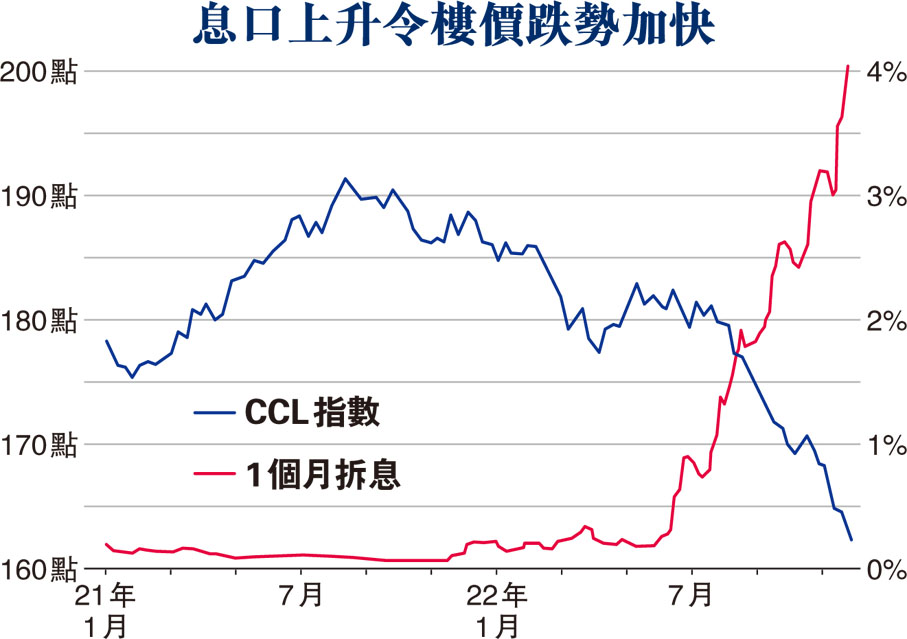

(香港文匯報 記者 黎梓田)本港銀行同業拆息(HIBOR)持續高走,與樓按相關的1個月拆息昨日升穿4厘,至4.05厘,續見逾14年新高,並明顯高於目前2.875厘至3.375厘的實際按息,銀行勢必轉嫁成本。有業界預料,12月中美國議息後,本地銀行將再上調最優惠利率(P)不少於0.25厘,H按封頂位再上移將令實際按息高至3.625厘,屆時新造按揭月供對比去年初低息水平時,增加33.1%,以同樣500萬元貸款計,每月供款即增加近6,000元。在目前各項公共事業服務都瘋狂加價下,再加按息恐成壓倒供樓人士最後一根稻草。

美聯儲昨公布的議息會議紀要顯示,儘管官員們暗示未來加息幅度較小,但仍然表示沒有看到通脹減弱的跡象。市場普遍預期,制定利率的聯邦公開市場委員會(FOMC)在連續4次加息75個點子後,將在12月將加息幅度降至50個點子。

美聯儲加息無停步跡象

受到美息繼續上升的預期帶動,本港銀行同業拆息昨日持續高走,與樓按相關的1個月拆息更升穿4厘,去到4.05024厘,是自2008年10月17日(4.19厘)後,即逾14年新高。3個月拆息更升至5.2厘,為自2007年10月18日(5.41厘)後即逾15年新高。

日前渣打銀行已經忍耐不住,上調H按的封頂息0.25厘,市場人士亦預期,當下月美聯儲再加息後,也必會刺激香港的拆息走高,銀行勢必向供樓人士轉嫁成本,並估計會上調最優惠利率,加幅0.25厘。加P後,亦意味H按的封頂位向上移,令供樓人士的供款增加。

兩年內供款多近三成

假設貸款額為500萬元,年期為30年,以2021年初一個月拆息為0.15厘計,實際H按息則為1.45厘(H+1.3厘),月供為17,991元;目前一個月拆息已超過4厘,以封頂息最高P-2.25厘計算,實際按息為3.375厘,月供增至23,208元,較去年初相差5,217元或28.9%。倘若12月美國議息後,港銀再跟加25點子,則封頂息將見3.625厘,月供變成23,940元,相差高達5,949元或33.1%,這筆開支差距足以在市區租到一間細唐樓單位。

經絡按揭轉介首席副總裁曹德明指出,近期拆息持續上升,原因是臨近年尾,銀行受季節性因素影響而資金緊張。他提到,金管局於5月12日開始41度接錢,本港銀行體系結餘已降至約965億元水平,市場料下月美聯儲繼續加息0.5厘,屆時港美息差將進一步擴闊,加上銀行結餘下降,拆息自然高企。在資金成本壓力下,近日已見有大型銀行上調H按的鎖息上限0.25厘。他預料,下月香港銀行將加最優惠利率,估計加幅約0.25厘。在息口上升的情況下,將進一步推高新造按揭客戶的實際按息水平。

銀行「蝕着做」被迫加息

中原按揭董事總經理王美鳳也預料12月中美國議息後,本地銀行會再次上調最優惠利率,料P加幅不少於0.25厘。她表示,銀行同業拆息受美息水平、本地港元供求量、季節性及金融投資環境等因素影響,拆息若持續升高亦常會引致銀行上調定存息吸納存款,這些情況反映銀行的整體資金成本已在上漲,已有加按息需要。

王美鳳又稱,現時本港的銀行體系結餘已跌穿千億元水平,至965億元,拆息已升貼美息水平;昨日1個月拆息突破4厘已明顯高於市場按息介乎2.875厘至3.375厘,加上部分定存息亦已逾4厘,都反映銀行的按揭生意實屬「蝕着做」,在整體資金成本已上漲,按揭息率有上調壓力。

因應息口升 旺角新盤增折扣

息口上升趨勢持續,新盤要增優惠促銷。恒基物業代理營業(二)部總經理韓家輝表示,旺角利奧坊·壹隅昨日上載更新價單,並推出冬季節日優惠,由11月28日起,買家可獲樓價1%折扣。另推出「冬季傢俬津貼現金回贈」優惠,購買指定標準單位買家可獲樓價2%(開放式及一房)或3%(一房連儲物室、兩房及兩房連儲物室)現金回贈。利奧坊·壹隅累售210伙,佔可發售單位約82%,套現逾13億元。

新盤成交方面,萬科香港旗下長沙灣連方I昨沽1伙開放式戶。該單位為6樓A單位,面積232方呎,成交價435.8萬元,呎價18,784元。

虛銀推「先租後付」 吸樓市觀望客

加息陰霾依然揮之不去,部分準買家擔心樓市未跌完,寧願轉買為租。為迎合市場此類需求,美聯集團昨宣布夥拍本地虛擬銀行Fusion Bank (富融銀行),即日起向特選客戶推出「先租後付」概念的「循環易借」貸款計劃,實際年利率低至1.63%。

借1年租金預繳爭取平租

該貸款計劃主要是協助租客透過循環貸款,做到「先租後付」,一次過預先繳付1年租金加按金,首三月0元支出,隨後才開始還款,還款期最長60個月。由於可一次過預繳1年租金加按金,因此租客雖支付貸款利息,但卻可因而爭取租金折扣。至於業主亦可免除租客首年欠租風險,並可將資金作例如Fusion Bank高息定存(利息4.5厘)等理財投資,令租客與業主「雙贏」。

美聯物業住宅部行政總裁(港澳)布少明表示,是次「先租後付」概念的貸款計劃,以客戶利益為大前提,冀藉此讓租客及業主同時獲益。至於Fusion Bank董事總經理、副行政總裁、首席財務官岑志豪表示,有信心今次合作會打破傳統租樓框架,讓更多租客可享有先入住,後還款並爭取租金折扣的好處,同時讓業主免除面臨首年欠租風險。

中原提供「租貸易」計劃

另一邊廂,中原按揭董事總經理王美鳳亦表示,即日起中原地產租客可透中原按揭申請「租貸易」創新貸款預繳租金計劃,以低息貸款預繳全年租金,可選擇睇樓前預先申請,成功申請可獲高達12,000元現金獎及300元超巿禮券。

西營盤項目估值跌逾14%

近月地價持續向下,惟市區住宅地買少見少,昨日市建局西營盤皇后大道西/賢居里項目截標,依然收到7份標書,反應理想。據悉,入標財團包括鷹君、長實、富豪酒店、信置、嘉華國際及會德豐,均屬港資,大部分獨資競投。項目預計提供逾12萬方呎樓面,綜合市場消息,估值介乎12.15億至14.58億元,每呎樓面地價約1萬至1.2萬元,估值兩個月左右下跌14%至17%。

設限呎條款 收7標書

項目位於皇后大道西129至151號,在「雀仔橋」對面,包括數幢唐樓、五人足球場、垃圾收集站和公共廁所。項目地盤面積16,864方呎,總樓面約121,525方呎,住宅部分佔104,303方呎,商業樓面近6,000方呎,預計提供約189伙,預計落成日期為2028至2029年。項目設有限呎條款,單位面積不得少於300方呎,至少一半單位面積不可超過480方呎。

項目9月底收到33份意向書,當時估值14.6億至17億元,但最新估值下調至12.15億至14.58億元,前後兩個月左右已下跌14%至17%。嘉華香港地產發展及租務總監尹紫薇表示,地皮位於港島,市場普遍有需求,加息以及地皮鄰近垃圾站等因素已反映於出價。

會德豐地產物業發展高級經理何偉錦表示,項目要興建政府設施,但位置方便及鄰近中環,出價已考慮市場因素。

傳市建局下調分紅界線7%

華坊諮詢評估資深董事梁沛泓表示,項目預料日後以小型單位為主,並需提供停車位,而向大道西一段可考慮興建商舖。但發展必須原地重置及提供社區設施如垃圾收集站、公廁、長者中心和休憩用地。若建少量商舖,在扣除公共設施後,估計可建面積約12萬方呎。

據市場消息,項目總賣樓收益逾35億元,中標財團便須與市建局分紅,固定分紅40%。以上述可建面積12萬方呎計算,即建築呎價約29,200元或以上便要分紅,較7月截標的崇慶里/桂香街項目的分紅界線低約7%。

梁沛泓認為,項目的地理環境和單位景觀均稍勝崇慶里項目,相信調低分紅界線是市建局考慮樓價的將來走向的預測。

按揭熱線|H按封頂息率迷思

文/經絡按揭轉介首席副總裁曹德明

近期多間銀行再次上調最優惠利率(P),供樓人士開支亦進一步增加。筆者日前與友人談及此事時,他指以H按供樓,而H按設有封頂息率,未會影響其供款開支。這讓筆者有所詫異,因他在概念上有所誤解,筆者在此為大家解開這個迷思。

H按基準為銀行同業拆息

首先要理解H按與息口的關係,H按是以銀行同業拆息為基準的一種按揭計劃,一般以「H+固定百分比」計算。「H」指HIBOR(銀行同業間拆息),即銀行與銀行之間的借貸利率,而HIBOR一般分為1、2、3、6及12個月,大部分H按以1個月HIBOR計算。以H按「H+1.3%」為例,如1個月HIBOR為1%,實際利率為1%+1.3%=2.3%。而HIBOR上升,H按利率亦同步上升,反之亦然。因此近幾年本港在低息(HIBOR)環境下,大多買家傾向選用H按以慳取更多利息開支。

H波幅較P高 設封頂息率

而HIBOR是一種較為波動的息率,銀行推出的H按一般都會附帶封頂息率,保障業主避免因HIBOR大幅抽升時實際利率會高於某個利率。而封頂息率以「P-固定百分比」計算。「P」指Prime-rate(最優惠利率),即是銀行計算客戶貸款息率其中一個參考基準,亦可說是香港的基準貸款利率。假設H按封頂息率為「P-2.25%」,P為5.125%,實際封頂息率為5.125%-2.25%=2.875%。如1個月HIBOR升至3%,實際利率由2.3%升至3.3%,因3.3%高於封頂息率,業主只需要以2.875%供款。

那H按升至封頂息率後便不再受息率波動影響?此為錯誤理解,封頂息率是以P計算,即會受P的波動影響,如P上升,封頂息率亦會同步上升。從上述例子,如P由5.125%增加0.25%至5.375%,封頂息率亦會由2.875%加增至3.125%。因此,封頂息率的正確解說應為以一個波動性較少的按揭息率P作上限計算,但實際利率仍會受P的波動所影響。

10多年來P大多維持5%至5.125%水平,波幅比HIBOR低。然而美國加息持續,聯繫匯率制度下,港美息口差距進一步擴寬,加上銀行結餘進一步下降及拆息高企,在資金成本壓力下,本港銀行年內或再調升P。選用P按以及H按的供樓人士需注意,當P再上升後,兩者實際按息亦將會同步增加。

(來源:香港文匯報A07:要聞 2022/11/25)

評論