政經透視|押注聯儲轉鴿為時尚早

政經看台

2022.11.01 08:21:02 字號:

字號:

文/平安證券首席經濟學家 鍾正生

美國三季度GDP(國內生產總值)數據強勁,但並不意味着經濟景氣度明顯回暖。

一方面,GDP增長結構並不健康。三季度美國GDP環比讀數的回升主要源於淨出口及政府支出的拉動增強,期內僅商品和服務淨出口對於實際GDP環比折年率的拉動就達到2.8個百分點。但與此同時,服務消費的拉動明顯走弱,商品消費、私人投資分項的拉動更是連續兩個季度為負,表明驅動美國經濟長期增長的力量正在回落。

另一方面,GDP數據具有一定滯後性,而高頻數據指向美國經濟景氣趨弱。例如,最新公布的10月美國Markit製造業PMI(採購經理人指數)已降至榮枯線以下,房地產市場開工、銷售持續走弱,消費者信心指數位於歷史低位等,均是美國經濟下行的信號。

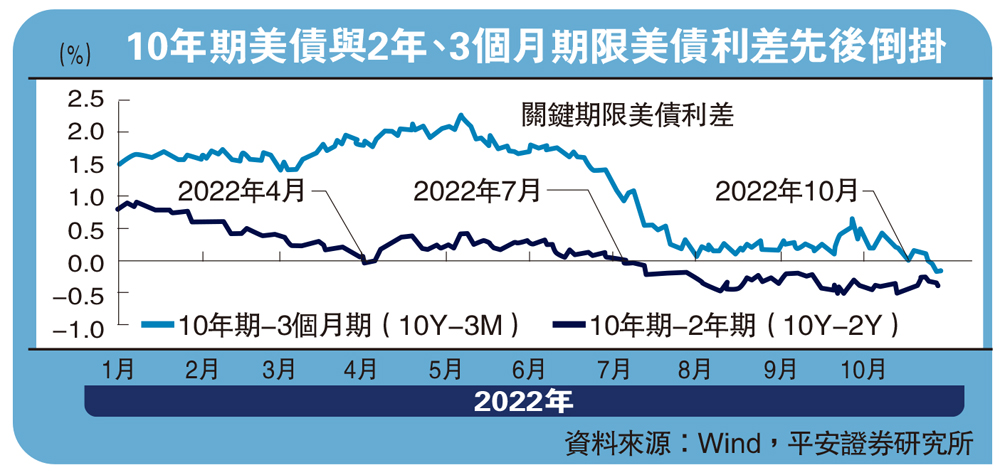

與此同時,近期美債收益率曲線更加平坦化,尤其10年期(10Y)與3個月期(3M)美債利率倒掛,反映出市場對經濟的預期更為悲觀。在今年4月初的短暫倒掛後,7月上旬以來,10年期與2年期(2Y)美債收益率再次陷入倒掛,且倒掛程度最深超過50基點。10月18日以及10月25日以後,10年期與3個月期美債利差亦出現倒掛,為2020年新冠疫情後首次。美債收益率曲線進一步平坦化,反映出市場加息預期升溫的同時,對於經濟前景更加悲觀。

值得注意的是,與4月和7月相比,目前美債收益率曲線的形態特點與背景發生了變化,對衰退的指示意義可能進一步加強:

一是,與10Y-2Y國債利差相比,10Y-3M國債利差對於衰退的預測能力更強。4月初10年與2年期美債收益率倒掛時,與3個月美債收益率並未倒掛。而近期隨着美聯儲加息進程深入,預測能力更強的10Y-3M利差已開始倒掛。

二是,當前長端美債利率受QE(量寬)的壓制更弱。美聯儲資產購買對長端美債收益率具有直接影響,但對於短端利率影響較小。9月開始美聯儲已進入加速縮表階段,美聯儲購債行為對長端收益率的壓制已然減弱,此時美債收益率曲線所反映的信息更加「真實」。

三是,非美央行寬鬆對長端美債利率的壓制減弱。貨幣政策的溢出效應表明,其他主要經濟體央行的寬鬆政策會通過資金回流渠道壓低長端美債收益率,產生與QE類似的效果。而今年7月以來,主要非美地區央行緊縮提速:歐央行開啟加息周期並結束資產購買計劃(APP);英國央行加快加息節奏,且將於11月開始縮表;日本央行雖然維持收益率曲線控制(YCC),但事實上已經縮表。繼而,非美貨幣寬鬆對長端美債利率的反向溢出效應減弱。

但歷史經驗顯示,從美債收益率曲線的倒掛,到美國經濟陷入衰退,其間隔較長且不穩定:平均時長16個月,最長可達24個月。因此,目前難以從美債收益率曲線的形態,準確判斷美國經濟衰退的具體時點及衰退深度。

通脹預計維持高企

即使美國經濟走勢不如GDP數據般強勁,且衰退預期正在升溫,但當前押注美聯儲政策轉向仍或為時尚早。

首先,相比GDP,美聯儲更加重視就業和物價兩大「目標」。目前美國就業市場仍然強勁(9月失業率3.5%),遏制通脹仍是首要任務(9月核心PCE同比升值5.1%)。

其次,儘管當前美國經濟距離衰退更近一步,但在衰退真正兌現前,需求收縮對於通脹的遏制效果並不明顯。從歷史經驗來看,通脹的大幅回落往往發生在衰退開始後,這在上世紀七八十年代表現得尤為明顯。

最後,未來幾個月的通脹形勢仍有不確定性。1)臨近冬季全球能源需求上升,而OPEC+(油組及其盟友)開始減產,全球能源供需格局仍面臨考驗。儘管近期歐洲天然氣庫存接近極限、價格出現回落,但這更多反映出其儲氣能力有限,並不意味着能源風險完全解除。2)美國房地產價格環比雖然開始回落,但同比增速仍處於高位,而房租增速通常又滯後房價增速一至兩年。考慮到房租在美國核心CPI中的佔比較高,短時間內美國核心通脹壓力很難明顯改善。3)當前美國員工工資同比、環比仍保持較快增速,10月密歇根大學消費者1年通脹預期反彈至5.1%的較高位置,亦表明「工資─通脹」螺旋風險猶存。

因此筆者認為,11月2日即將召開的美聯儲議息會議,大概率加息75基點;而對於後續的加息路徑,尤其是12月的加息幅度,美聯儲或難明示一定會放緩加息,更可能保持一定程度的模糊,為政策的調整留有餘地。對於投資者而言,短期仍需警惕市場的波動,即衰退交易與緊縮交易之間的博弈。

(來源:大公報A13:經濟 2022/11/01)

評論