電商核心競爭力穩固 阿里估值吸引 京東獨佔「好」「快」兩優勢

財經即時

2022.10.17 09:14:05 字號:

字號:

(大公報 記者 許臨)本港龍頭電商股阿里巴巴(09988)曾經是股民熱捧對象,而自去年內地監管機構連番出手,加強對科網企業的監管,加上外圍科網股暴跌,阿里巴巴的股價也由高位回落。不過,今年以來監管逐漸放寬,阿里巴巴與京東集團(09618)等兩大龍頭電商股,現今是否已到了值得候低吸納的水平呢?接下來先分析前者。

永裕證券董事總經理謝明光認為,阿里巴巴今年在港申請雙重主要上市,是一個重大利好因素,該股日後在美國掛牌的存託股與在香港上市的普通股可以互相轉換,投資者可繼續選擇以其中一種形式持有股份。

申請主要上市 有望迎北水

阿里巴巴在港上市後一直未有納入港股通之列,原因是在港只屬第二上市,一旦新增在香港主要上市,阿里巴巴便有望可獲准進入港股通名單之內。在2014年推出滬港通和2016年推出深港通以來,港股通的交易量佔港交所主板交易量的比重逐年增加,若阿里巴巴獲得納入港股通後,將會受到內地投資者的熱切關注。

除了上述首項利好因素之外,阿里巴巴的基本面仍然十分穩固,特別是消費業務方面,阿里巴巴主席兼首席執行官張勇重申集團的三大戰略,即是包括消費、雲計算和全球化,當中消費者業務領域在本財年已完成內地年度購買用戶超過10萬億元(人民幣,下同)的里程碑。

張勇早在2020財年致股東信中,已表明阿里巴巴2024財年的目標是服務中國10億消費者,在阿里平台上實現10萬億元的消費規模,並基於此而全面走向全球化。如今服務中國10億消費者的目標,已經提前2年完成。至今已有超過1.24億消費者在淘寶天貓年度消費超過1萬元,用戶的跨年活躍率更高達98%。

最重要的是,阿里巴巴同時也訂立了2036年的願景,服務全世界20億消費者,幫助1000萬家中小企業實現盈利等。這些發展目標意味着阿里巴巴仍有很大的增長空間,目前其估值也尚未反映這些利好因素。

此外,開源證券分析員吳柳燕表示,雖然內地線上零售行業競爭激烈,阿里巴巴的總商品交易額(GMV)增速也有所下滑,但其核心競爭力仍在,其生態體系GMV仍達到83170億元,其中來自內地消費者的GMV約79760億元,在內地處於領導地位,業務更能全面覆蓋高質量客戶群,長遠發展仍具很大競爭力,故給予買入評級。

踏入第三季,雖港股的表現仍未見起色,但已有不少大型基金在低位吸納阿里巴巴,如今年8月底,富達國際旗下中國基金便增持阿里巴巴股份,同時亦將阿里巴巴的美股持倉移至港股。而富達另一隻規模更大的中國消費動力基金,在8月也大手增持阿里巴巴股份。

摩通次季持731萬股 增逾51%

此外,根據美股第二季13F文件(即反映基金「手影」文件),有多家大行也在增持阿里巴巴美股股份,如摩根大通在今年第二季持有731萬股,較第一季增加達51.48%。巴克萊在第二季則持有2098萬股,較第一季增加12.13%,另摩根士丹利也在第二季增持8.13%股份,持股量達到1095萬股。

從機構投資者的舉動來看,阿里巴巴股價仍未發力,相信很大程度因為港股整體走勢疲弱有關,目前估值仍然偏低,對長線投資者而言已有一定吸引力。

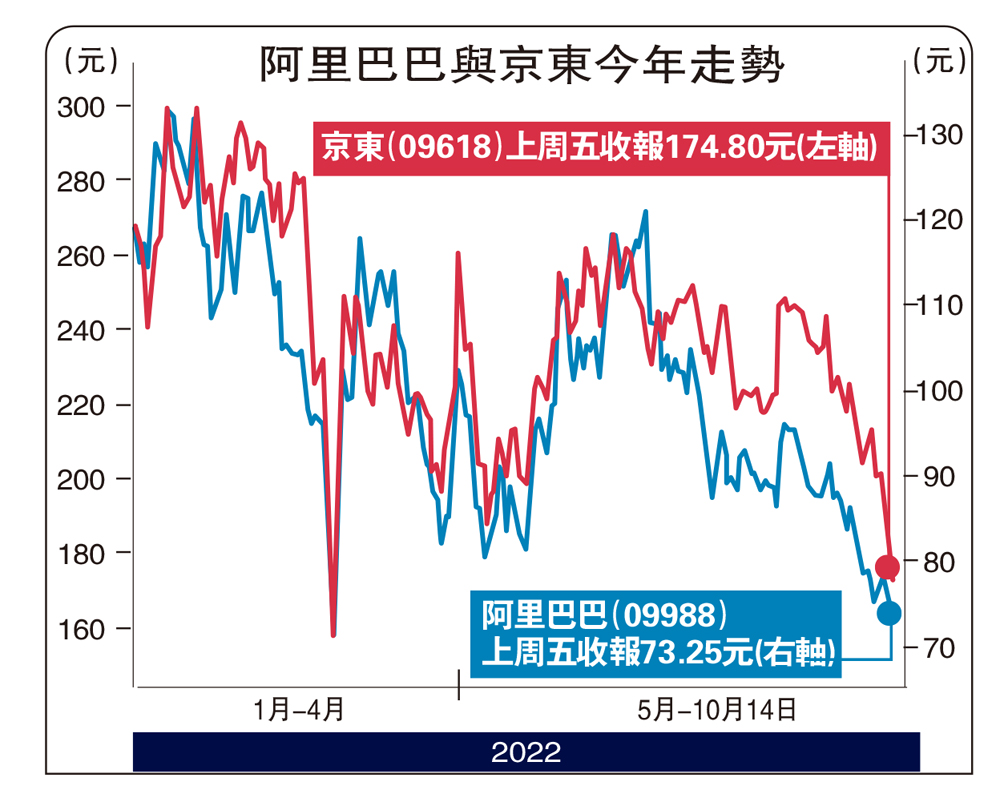

與主要電商平台股比較,阿里估值極具吸引力,現價相當於市盈率(PE)僅20倍左右,較同業拼多多24倍為低,而國際巨頭亞馬遜更高達95倍。以預測市盈率計算,阿里更低於14倍,明顯較京東的43倍便宜。

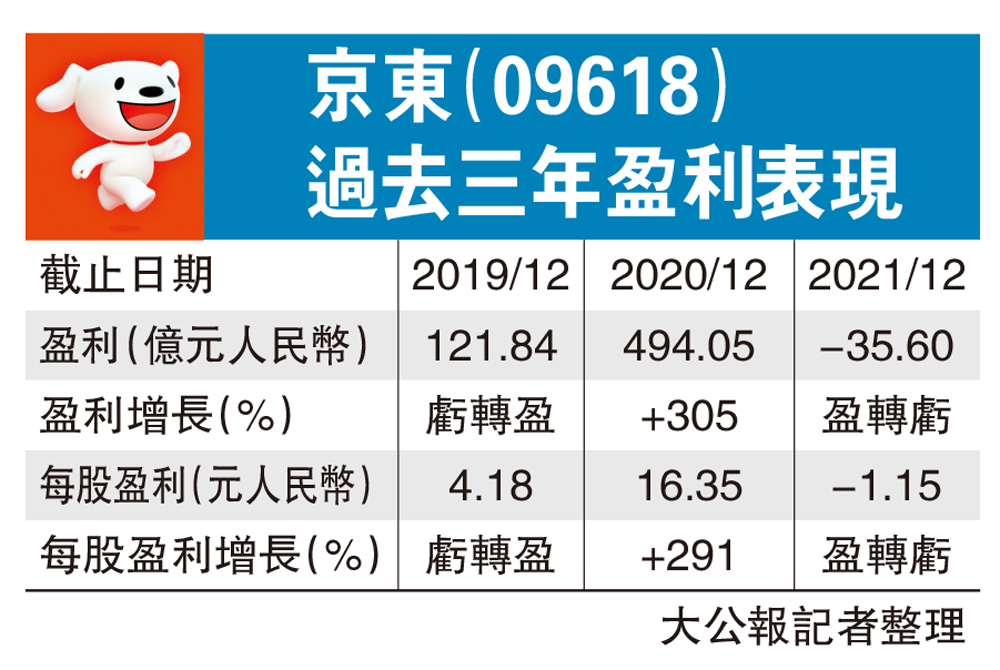

京東自建物流鏈 獨佔「好」「快」兩優勢

今年5月京東集團(09618)公布季度業績後,多家大行紛紛下調目標價,原因是京東雖然市場推廣開支減少及新業務虧損收窄,但是管理層對第二季的看法審慎,市場憂慮疫情的持續影響,最少5家大行調低京東目標價,其中大和資本下調京東目標價達16%至305元,瑞信亦削京東目標價約10%。

如何留住客戶為首要考慮

綜合當時各大行的分析意見,主要是認為內地疫情封控措施令京東的配送服務受到影響,取消訂單的情況急增,預計未來疫情因素仍令前景充滿不確定性。然而隨着疫情緩和,內地的封控措施趨於緩和,京東的營運風險也大大消除。專家認為京東的業務前景需重新依據業務優勢再作評估。

由於現在內地電商行業已進入存量時代,意思是隨着電商增速連續3年下降,市場已認為傳統電商已經不可能出現驚人增長,電商平台未來的模式、盈利增長點及發展路徑上都要尋找新的轉型,現在首要做的不是如何增加客戶,反而是如何留住客戶。

未來三年收入料複合增長15%

浦銀國際分析員趙丹表示,電商用戶都愛用「多、好、快、省、易」這5項標準來評定一家電商的好壞。京東最大的競爭優勢就是產品的品質控制及物流,故此在5項標準中,京東在「好」及「快」方面有一定優勢,主要原因是京東長期布局供應鏈,物流上的競爭力勝於同業,也因而建立了牢不可破的護城河。

趙丹認為在電商存量時代,京東的自營模式及自建物流有助集團搶佔更多的市場份額,預計京東未來3年的收入年均複合增長達到15%,故給予其買入評級。

阿里雲計算領先 首次實現全年盈利

不少投資者於去年開始察覺到,阿里巴巴(09988)的壟斷地位會持續受到監管,未來業績增長有可能不及京東(09618),而後者的業務模式,屬於庫存至物流全都自己掌控,資本投入相對大很多,在疫情管控實施期間,整體業務所受的影響亦會較大。投資者如何能在兩者中作出選擇,究竟誰會較好呢?

京東物流與電商業務協同效應

永裕證券董事總經理謝明光認為,京東由於在電商業務上的發展更為集中,除了「京東零售」的收入佔比外,餘下大部分收入來自京東物流,而京東物流一直與電商業務發揮協同效應,此舉令京東的競爭優勢不斷增加。反觀阿里巴巴運作模式,實際上是讓旗下淘寶和天貓市場,協助商家與買家聯繫,從中賺取上架費用及佣金。

可是在疫情後經濟復甦尚需時日,各大電商的高增長也不復再,由於阿里巴巴投入成本會比京東低很多,當電商之間的競爭越來越大,阿里跑在復甦道路上會比京東更勝一籌。

雲計算規模有望達萬億

而且阿里根本不只是一家電商股,阿里的雲計算業務在內地市場也一直保持領先地位,更實現了開展十三年以來的首次全年盈利。目前付費客戶已超過400萬,其中有超過六成為A股上市公司。據統計,內地的雲計算市場規模在2025年有望達萬億元人民幣,而基於阿里早已成為龍頭,日後的發展空間和優勢相對會更大。

此外,阿里積極將雲計算業務全球化,目前已在全球逾20個地區提供相關服務,若把雲業務的價值也計算在內,阿里肯定更勝京東,不過,會否再面對監管風險的問題,仍有待觀察。

連接境內外市場 中國電商優勢大

內地電商增速已經連續3年下降,很可能已反映一個重要信息,即是各大電商原本經營模式已過了高增長時期。據統計,內地電商市場規模仍達到近30萬億元(人民幣,下同),而且已進入競爭白熱化階段。故此當投資者集中分析內地經濟復甦對電商股帶來的助益之時,還要一併考慮各大電商股的全球化步伐,誰發展得更快,誰就可以在目前此一競爭激列的市場上存活下來。

積極海外投資設據點

對於業務全球化的重要性,只要看亞馬遜(US:AMZN)多年來的布局便得以明白,目前亞馬遜在全球擁有18個站點,並支持27種語言,能幫助平台上的賣家在全球業務上布局,而全球化策略正是亞馬遜多年來的重點。

事實上,內地龍頭電商也早已布局全球業務,如阿里巴巴(09988)旗下的天貓已經控制東南亞最大的電商平台Lazada,同時也入股印尼電商Tokopedia。其後又與意大利奢侈品電商Yoox Net-a-Porter尋求合作。

京東(09618)亦早在印尼建站,又與泰國第一大實體零售集團尚泰集團(Central Group)成立合資公司,以及越南著名電商公司VNG共同參與越南電商平台Tiki(越南語言意思指「方便與經濟」)的C輪融資。同時又斥資達3.97億美元收購英國時尚購物平台發發奇(Farfetch)的股權,成為其最大股東之一。

助國際品牌走進內地

若然內地電商平台能幫助賣家持續升級優化產品、打造國際品牌、加速全球化布局、尋找新的業務增長點,以更強勁競爭力拓展全球市場,未來市場發展空間仍然很大,有了這方面的優勢也同時能讓電商在內地市場搶佔更大的市場份額,因為平台用戶既能在內地發展業務,又能透過平台進軍國際市場,優勢自不待言了。

(來源:大公報A17:經濟 2022/10/17)

評論