港銀不良率12年高 金管局:風險可控

財經即時

2022.09.28 10:38:24 字號:

字號:

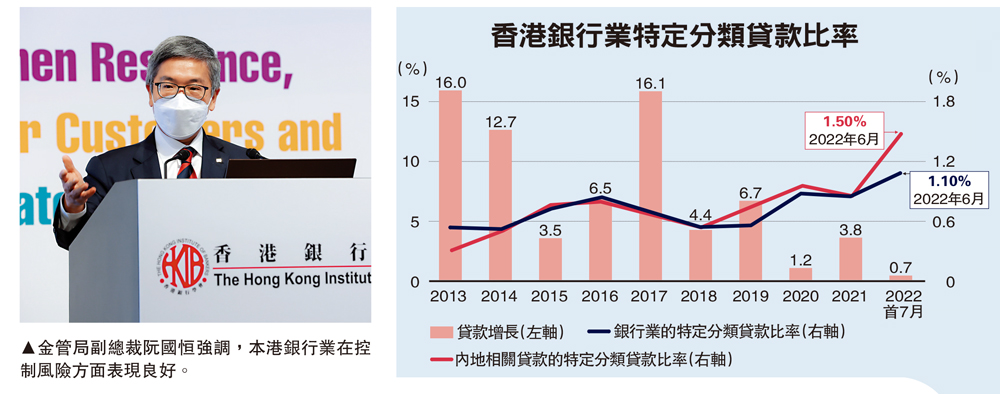

(大公報 記者 邵淑芬、黃裕慶)受宏觀環境持續面對多項不穩定因素影響,本港銀行的資產質素也面臨壓力。據香港金融管理局昨日公布的最新統計數字顯示,截至今年6月底,反映本港銀行業資產質素的特定分類貸款比率(即不良貸款率)連升兩季至1.1%,是2010年9月底(1.15%)以來高位。金管局副總裁阮國恒表示,預期不良貸款率將緩慢攀升(edge up),同時也會持續監察住宅按揭貸款的資產質素,但強調「風險可控」。

阮國恒昨日在「香港銀行家峰會2022」上致辭時表示,環球各地銀行均面對複雜的不穩定因素,包括高通脹、經濟面對衰退風險、地緣政治局勢緊張並導致能源和商品價格波動,以至美元強勢令部分高負債的國家面對債務危機等,各地銀行均承受資產質素轉差壓力,香港也不例外。

住宅貸款拖欠率近零

香港銀行業在今年第二季的不良貸款率為1.1%,較第一季的0.98%上升0.12個百分點,內地相關貸款的不良貸款率更由1.15%上升0.35個百分點至1.5%,阮國恒解釋,部分原因是內房行業的個別公司信貸質素轉差所致,惟金管局早於7、8年前已提醒銀行注意有關的信貸風險,而本港銀行業在控制風險方面也表現良好,故此對內房的信貸未有過度集中風險。

因應環球利率持續攀升,阮國恒續說,金管局將持續密切關注本港住宅按揭貸款的資產質素,儘管現時相關貸款組合的拖欠比率只為0.05%,「相當接近零」。他解釋說,住宅按揭貸款的資產質素穩健,源於金管局早年推出多輪「逆周期宏觀審慎監管措施」,提供較大的緩衝空間。不過,隨着樓價較去年9月高峰時下跌約5.5%,加上本港開始踏入加息周期,可能影響本地經濟活動,令借款人的還款能力受壓。

整體而言,他形容本港以至環球銀行業均面對信貸質素受壓風險,主要是市場環境出現巨變,即由以往的超低利率、超高資產價格,逐漸過渡至高利率、高通脹、較低增長的經營環境,他預期要適應這個轉變過程並不容易。不過對香港銀行業而言,他相信壞賬率上升的風險可控。

詐騙案飆42% 提防金融犯罪

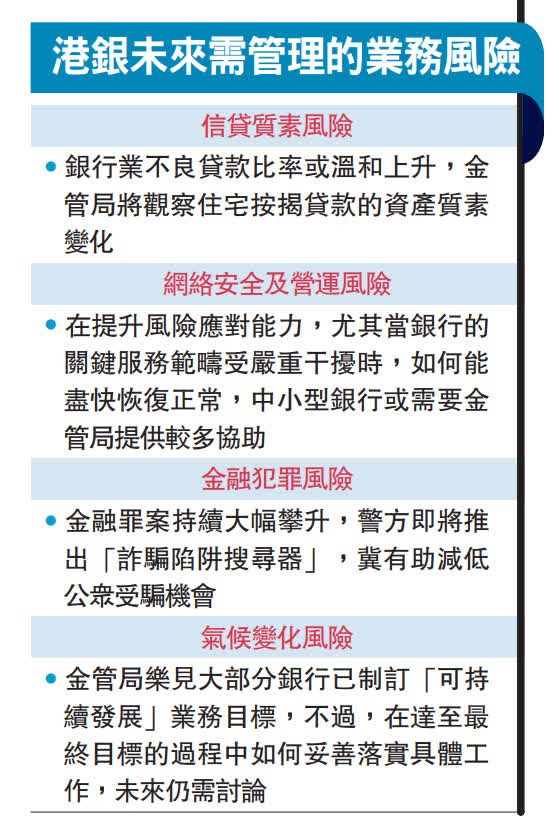

信貸質素風險一向是金管局最關注的範疇,除此之外,阮國恒指出,銀行業在未來幾年必須正視的業務風險,還有網絡安全及營運風險、金融犯罪風險,以及氣候變化風險。

以金融犯罪風險為例,在今年上半年,本港合共接獲逾1.2萬宗詐騙個案,按年顯著飆升42%,涉及的損失金額約21億港元。

在應對全球氣候變化的努力下,他說樂見本港大部分銀行均已制訂「零碳排放」或「碳中和」的長遠目標,不過他指出,在實現目標的過程中仍有很多細節工夫要處理,相信未來仍有需要與銀行再作討論。

嘉賓言論重點

財政司司長 陳茂波

•粵港澳大灣區發展、各種互聯互通計劃,以至內地逐步深化市場開放,都將為香港的金融市場帶來龐大機遇,香港對金融人才依然深具吸引力。

金融管理局副總裁 阮國恒

•宏觀環境挑戰仍多,香港銀行業的不良貸款比率料溫和攀升,惟風險可控。

滙豐銀行香港區行政總裁 林慧虹

•未來繼續專注發展財富管理、商業銀行服務,而大灣區發展機遇無限,業界不能錯過。

花旗集團香港及澳門區行政總裁 辛葆璉

•傳統銀行和金融科技企業在招聘人才上並非競爭對手,傳統銀行人才應加深了解金融科技,使其可以在同一生態圈中合作。

富邦香港行政總裁兼董事總經理 鍾國強

•未來銀行除要服務年輕人,亦要滿足人口老化問題,如解決客戶退休及理財問題。

livi bank行政總裁 孫大威

•未來虛擬銀行需要建立客戶層面之餘,亦要建立與客戶間的關係與信任,銀行服務更易用、穩定及安全。

(來源:大公報A15:經濟 2022/09/28)

評論