中金點睛|美國股債雙殺遠未見底

財經即時

2022.09.23 09:44:16 字號:

字號:

文/劉政寧、張文朗

美聯儲9月議息會議維持鷹派基調,符合預期。加息並未減速,點陣圖顯示利率還會進一步抬升,且將在較長時間內維持高位(High for longer)。筆者預計加息將帶來更多痛苦,美國經濟或於2023年初進入衰退,失業率大概率將上升。中期來看,美國政府債務高企對加息形成約束,最終可能迫使美聯儲容忍通脹。

儘管鮑威爾試圖避免製造「衰退恐慌」,但市場可能還是會朝着衰退的方向進行定價。筆者認為今次衰退更可能是「滯脹式」衰退,意味着美國「股債雙殺」並未結束,離「市場底」還有很長的距離。

聯儲加息矯枉必過正

美聯儲抗通脹決心未變,態度依舊「鷹」。美聯儲宣布加息0.75厘,聯邦基金利率上升到3%至3.25%區間,符合市場預期。貨幣政策聲明顯示,美聯儲仍致力於實現通脹2%的長期目標。鮑威爾延續了央行年會上的鷹派態度,明確指出通脹回到2%對維護美國經濟的長期穩定增長有重要意義,美聯儲可以忍受經濟放緩,但無法承擔通脹失控的代價。

利率將繼續抬升,且在較長時間內維持高位(High for longer)。為降低通脹,美聯儲將繼續加息,鮑威爾表示利率需要抬高至足夠限制的水平(sufficiently restrictive),並且維持在高位一段時間(for a while),才能起到降低通脹的作用。根據利率點陣圖,2023和2024年利率中值都較此前預測更高,首次出現的2025年利率中值預測也高於美聯儲認為的2.5%的長期中性利率。也就是說,美國貨幣政策或在相當一段時間內維持從緊的態勢。

美國經濟增長將放緩,失業率將上升。加息將給經濟帶來痛苦,美國GDP增速將在一段時間內低於潛在增速。根據美聯儲最新預測,2022年四季度GDP同比增速將降至0.2%(前值1.7%),2023年四季度GDP同比增速降至1.2%(前值1.7%)。失業率將上升,美聯儲預計2023底失業率上升至4.4%(前值3.9%),2024年底失業率上升至4.4%(前值4.1%)。

既往好的方面想,也要為最壞情況做準備(Hope for the best, plan for the worst)。鮑威爾認為,近期部分指標出現了一些積極跡象,比如消費者通脹預期回落、供應鏈瓶頸緩解、大宗商品價格下跌,這些都有助於緩解通脹。但另一方面,美國高通脹持續的時間已經遠超預期,勞動力供給未顯著改善,再加上工資通脹仍然較高,美聯儲必須繼續加息。加息將帶來痛苦,貨幣緊縮也可能「做過頭」,但為了維護美國經濟的長期利益,美聯儲現在也必須這樣做。至於美國經濟是否會因此陷入衰退,以及衰退幅度有多大,目前只能期待一個好的結果。

三年內不會轉向寬鬆

點陣圖顯示2022年底利率將接近4.5%,加息並未減速。這次會議後,美聯儲於年內還剩下11月2日與12月14日兩次議息會議,而根據最新的點陣圖,美聯儲官員們預計從現在至年底還有125個基點的加息空間。由於在11月會議前美聯儲只能看到9月的非農和通脹數據,按照美聯儲當前的鷹派態度,要想在11月僅憑一個月的數據就把加息幅度降至50個基點可能有難度。由此,筆者預計美國聯儲局可能在11月繼續加息75個基點,至於12月的加息幅度,美聯儲將視9至11月三個月的數據而定。

中期來看,聯邦基金利率或在較長一段時間內維持高位。點陣圖顯示,美聯儲官員對2023年底的利率中值預測由6月時的3.8%上調至4.6%,對2024年底的利率預測由3.4%上調至3.9%,而首次出現的對2025年的利率預測為2.9%,依舊高於美聯儲認為的2.5%的長期中性利率。換句話說,直到2025年底,美國貨幣政策都可能處於從緊的態勢。值得注意的是,點陣圖顯示有一位官員認為到2025年底利率仍應維持在4.4%的高位水平,這意味着該位官員認為未來三年美聯儲都不會再轉向寬鬆了。

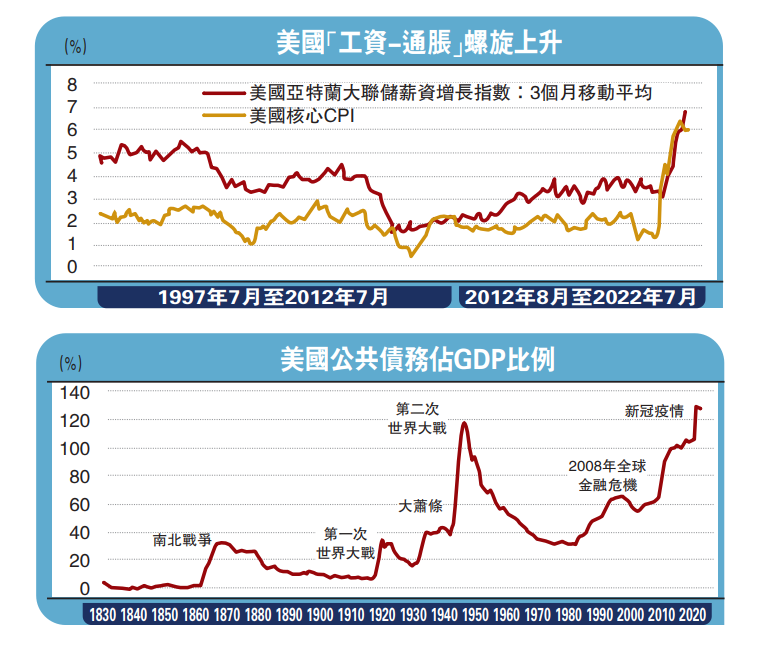

如果通脹再超預期,怎麼辦?短期看,筆者預計美聯儲將保持強硬加息的態度,如果通脹再超預期,美聯儲或將以更猛烈的加息予以回應。但如果明年美國經濟陷入衰退,且通脹還是居高不下,那時美聯儲則需要謹慎權衡,在實際操作上可能被迫選擇容忍通脹。這是因為美國政府債務高企對美聯儲加息形成約束。

疫情以來美國政府財政赤字大幅擴張,公共債務佔GDP比例超過100%。如果明年美國經濟衰退,財政前景或進一步惡化,此時如果美聯儲再進一步加息,將導致美國政府償債壓力上升,增加政府債務違約風險。筆者認為美國政府債務違約是「不能承受之重」,為避免發生這種情況,最終美聯儲或選擇容忍通脹,即不求在最短時間內將通脹壓回2%,而是以時間換空間,通過持續的緊縮逐步消化通脹壓力。這意味着,聯邦基金利率達到4%至4.5%區間後,美聯儲不會很快降息,而是要將貨幣政策維持在限制性的區間內。

經濟軟着陸已無可能

經濟「軟着陸」的關鍵在於勞動力市場。鮑威爾在講話中提及了「軟着陸」的三個要素:一是空缺職位率下降且失業率不上升;二是消費者通脹預期被很好地「錨定」;三是供給瓶頸持續改善,大宗商品價格回落。筆者認為這三個條件中最為關鍵的是第一個,即勞動力市場的表現。鮑威爾表示,空缺職位下降不一定帶來失業率上升,但根據Blanchard & Summers的研究,想要實現這一結果,勞動力供給和匹配效率必須顯著改善,貝弗里奇曲線向內移動,而這在短期內幾乎是很難實現的。據其研究,歷史上空缺職位率下降後失業率通常都會上升,平均來看,空缺職位率見頂後的6、12、24個月內,失業率分別上升了0.3、1.0、2.1個百分點。

筆者認為「軟着陸」的概率已越來越低,美國經濟或於2023年初進入衰退。筆者此前也撰文指出,疫情以來美國勞動力供給收縮,勞動生產率增速下降,帶來「工資─通脹」螺旋,這使得本輪通脹比以往更加頑固。要想降低通脹,美聯儲或需要打破「工資─通脹」正反饋,而這恰恰需要勞動力市場前景惡化,失業率顯著上升。另一方面,美國通脹還受到了「利潤─通脹」螺旋的支撐,要降低通脹還需要美聯儲抑制企業提高價格的能力,而這也意味着經濟增長要更低,需求要更弱。筆者預測2023和2024年四季度GDP同比增速分別為-1.4%和0%,全年增速分別為-1.3%和-0.4%,未來兩年美國經濟都將處於低增長狀態。

美或陷入滯脹式衰退

市場對於衰退的擔憂將會增加,這次衰退更可能是「滯脹式」衰退。儘管鮑威爾承認加息將帶來痛苦,但筆者認為他對於痛苦的解讀還是過於「輕描淡寫」了,這可能是因為鮑威爾想避免人為製造「衰退恐慌」。但過度掩飾就相當於承認,市場可能還是會朝着衰退的方向進行定價。這次議息會議結束後,美股下跌、美債收益率先升後降,表明市場對於美國經濟前景的憂慮在加重。筆者認為,如果明年美國經濟衰退,更可能是「滯脹式」衰退,即GDP負增長但通脹依舊很高。歷史表明這類衰退發生後美聯儲降息的時間更晚、門檻更高,美債收益率見頂的時間更晚,美股「磨底」時間更久。從這個角度看,美國資產價格調整還未結束,離「市場底」還有很長的距離。

(劉政寧、張文朗均為中金公司分析師)

(來源:大公報A13:經濟 2022/09/23)

評論