息魔來襲 | 港股創十年新低 專家料未見底

港股透視

2022.09.23 08:24:52 字號:

字號:

(大公報 記者 劉鑛豪)美國聯儲局最新利率點陣圖顯示未來加息幅度相較預期大,亞太區股市普遍下滑,歐洲股市亦低開。市場瀰漫恐慌情緒,港股昨日低開超過300點,跌幅一度擴大至479點,低見17965點,創2011年12月以來低位;收市時收復部分跌幅,恒指全日跌296點或1.6%,報18147點,萬八點關失而復得。科技指數跌63點或1.7%,報3673點。

全球經濟衰退風險增加,市場擔心銀行壞賬風險多於息差擴闊,銀行股捱沽,滙豐控股(00005)股價跌3.5%,收報45.7元;東亞銀行(00023)股價跌2.2%,報9.7元;恒生銀行(00011)股價跌1.6%,報121.9元。本地多家銀行前後腳上調最優惠利率,雖然幅度輕微,但未來或繼續上調利率,本地地產股新世界發展(00017)股價跌3.4%,報25.25元;恒基地產(00012)股價跌1.8%,報24.2元。新鴻基地產(00016)股價跌1.1%,報93.65元。

跌浪展開 散戶未宜撈貨

展望後市,凱基證券亞洲投資策略部主管溫傑稱,恒指昨日已經跌穿今年3月份低位18235點,現階段很難判斷指數下一個支持位,因為後市存在太多不確定因素,例如內地經濟數據、美國通脹情況、美國就中概股會計底稿的審核、上市公司主要股東頻密減持股份等。溫傑估計經過今次深度調整後,不排除港股會有溫和反彈,但及後將展開新一輪跌浪。基於跌浪尚未結束,投資者現時應持觀望態度,毋須急於入市撈貨。iFast Global Markets副總裁溫鋼城同樣指出,港股經過今次大幅回調後,不排除出現技術後抽,希望能夠重上19000點,但要注意反彈過後,恒指最後要低見16800點才有機會見底。

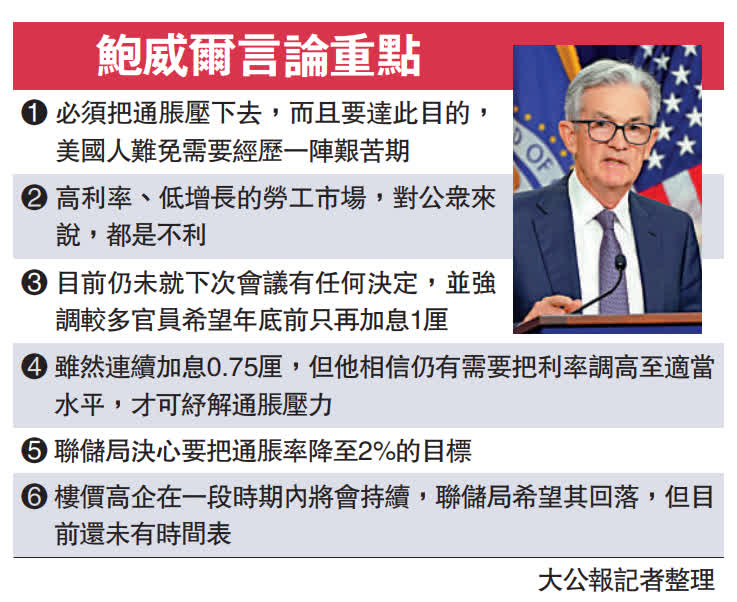

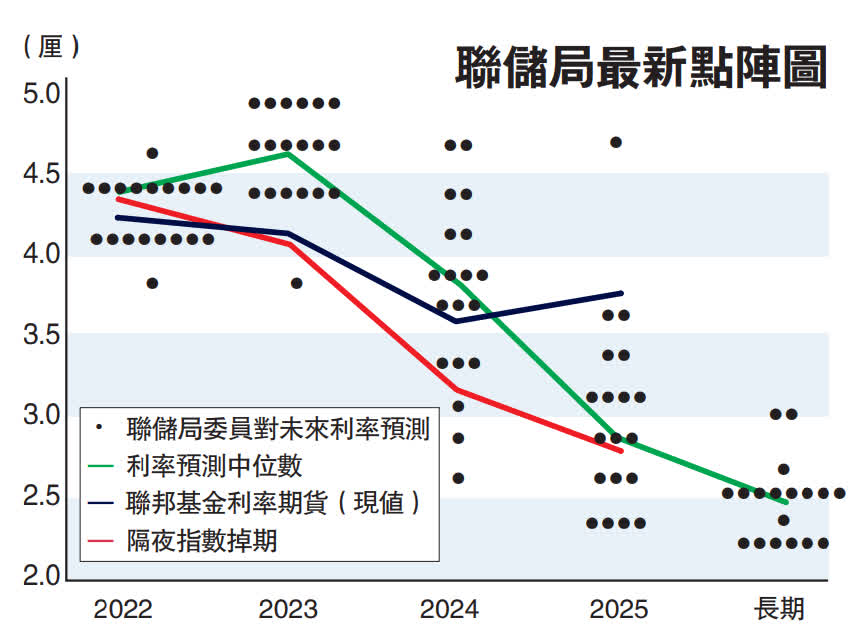

摩根大通資產管理亞洲首席市場策略師許長泰昨日在市場展望記者會上表示,美聯儲對今明兩年的通脹預期由7月的5.2%、2.6%升至5.4%、2.8%。此外,點陣圖顯示,今年底聯邦基金利率或升至4.4厘,較6月時所預期的3.4厘為高,反映加息周期可能較6月份預期的更長。

看淡科技股 唱好高息債

從利率期貨所見,市場預測明年加息周期會完結,並有可能進入減息周期,許長泰認為至少到2024年美國才會開始減息。故此,科技股在今年第四季將不會是候低買入時機,投資者仍需忍耐。他相信,市場將出現債優於股的情況,一些高息債券已被大量拋售,目前已跌至吸引水平,但未來價格仍會波動,若在中長線投資者角度,現時已是吸納的時機。

另外,宏利金融投資管理亞洲區多元資產高級組合經理及資產配置主管潘樂勤認為,美聯儲將持續加息至年底,通脹不只今年會在高位,明年仍會繼續居高不下,至少要到2023年中,在基數效應影響下,加上非汽車零售商品庫存過剩以及供應鏈中斷的問題減退,通脹才會大幅放緩,屆時美國的加息步伐才會減慢。潘樂勤認為,高通脹壓力已令全球經濟增長放緩,在這種情況下,目前投資新興市場比歐美更具吸引力。

今年第二季不少大型基金都買入科技股,期望美股見底回升,但潘樂勤表示,美聯儲的加息決定有可能引發另一輪科技股的拋售潮,短期內科技股仍會繼續走弱,股價會更劇烈波動。

公用股具防守性 光大薦港燈港鐵

環球經濟遇着逆風,各地央行又密集式加息,令到投資風險愈來愈高。在劇烈市況下,專家認為,入市策略宜守不宜攻。光大證券國際證券策略師伍禮賢稱,在目前加息環境下,投資者可以關注具防守性的公用股,以及高息股。他稱,公用股需求彈性低,不管消費者經濟狀況如何,都要使用公用服務,所以公用股盈利較穩定,且股息政策平穩,在在提高抵禦經濟衰退的能力較強。另外,高息股近期表現明顯優於大市,反映其抗跌力較強。

推薦板塊股份方面,伍禮賢看好油股,電訊股,本地公用股,如港燈(02638)、港鐵(00066),收租股,如領展(00823)。投資者亦可以考慮買入高息ETF,減少持有個股的風險。

另外,iFast Global Markets副總裁溫鋼城認為,現階段屬於「現金為王」,投資者應該增持現金。若要選股,油股、煤炭股、中資電訊股皆屬穩陣之選。他補充稱,北半球即將進入冬季,歐洲等地區面臨供暖難題,將可拉動煤炭需求。中資電訊股的股息率高、業務穩定,是值得配置的板塊。凱基證券亞洲投資策略部主管溫傑則看好,中資電訊股、中資基建股,進取選擇則有油股。

話你知|加息對銀行股是利好嗎?

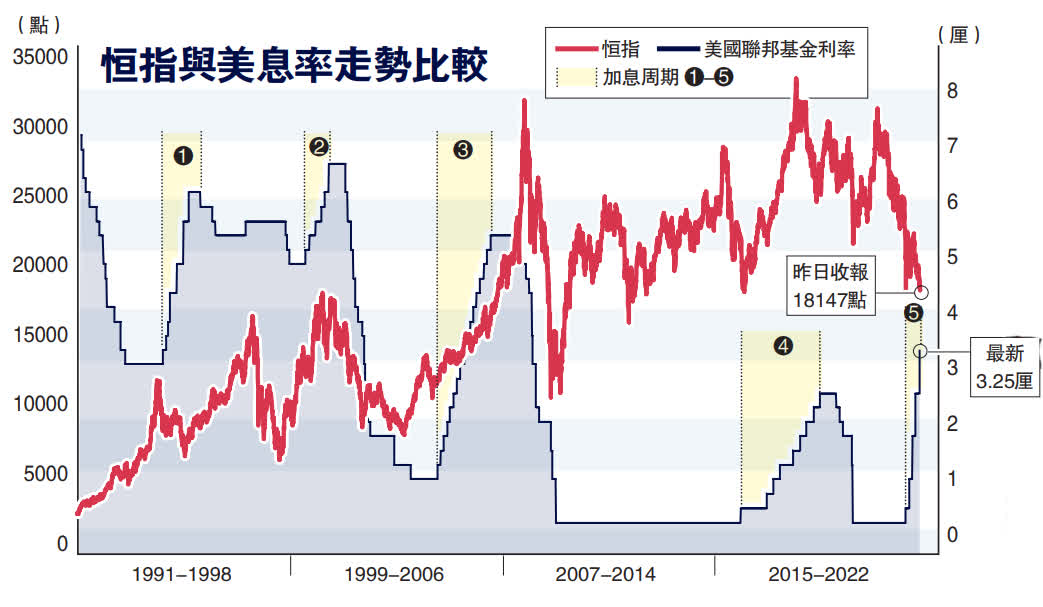

投資者往往認為加息利淡股市表現,皆因央行加息會推高資金成本,直接增加投資者入市的成本,並且對報酬率的要求也相應提高。然而,回顧美國聯儲局1994年至今的5次加息周期,前4次加息周期,港股並沒有因而下跌(詳見頭條配圖)。如配圖所見,當港股正值處於上升浪時,美國一面加息,港股另一面卻繼續上揚。美國今次加息周期,正遇到港股處於大型跌浪,所以港股跌市不能全歸咎於美國息口變動。

另一個迷思是,加息利好銀行股。因為存貸息差拉闊,可以增加銀行的利息收入,對盈利有正面提振。剛步入加息周期,銀行的確可以因為息差拉闊而得益,不過,息口不斷上升,企業信貸成本增加的同時,經濟增速卻開始減慢,企業出現信貸違約的風險上升。銀行一旦面臨企業拖欠償還貸款,資產質素有機會轉差。因此,銀行股是否受惠加息,要視乎經濟是否仍然暢旺,但今次美國加息適逢香港經濟增長放緩,對銀行業可說是風險多於商機。

聯儲再放鷹 美股無運行

美國聯儲局暗示未來將會繼續大幅加息後,全球股市在昨日普遍出現調整,道指繼周三大跌逾500點後,周四早段繼續偏軟,曾跌189點,低見29994點或0.6%。歐亞股市亦普遍向下,歐股早段曾跌1.5%。分析師普遍相信,股市的震盪難望在短期內結束。匯市方面,美匯指數續強勢,惟日圓兌美元卻曾大幅反彈2.3%,原因是日本政府自1998年以來首度公開地干預匯市。

美國股市早段變動不大,投資者消化加息對於經濟的影響,因聯儲局揚言將會繼續激進加息以控制通脹。但美股的前景仍然不明朗,加州投資公司Patriarch Organization的行政總裁Eric Schiffer表示,美股在這個水平有很多危機,但聯儲局已決定將會走沃爾克的路,則繼續大幅重手加息,他估計道指將會重試並跌穿6月份29653點的低位,更能準確地反映目前的經濟環境。

美匯再創逾廿年高位

Nuveen全球固定收益部投資總監Anders Persson表示,鮑威爾已清楚表明,將會持續遏抑通脹而不憂慮經濟受損,故相信股市未來仍將會有一番波動,而股市投資者亦要面對現實。Apollon Wealth Management的投資總監Eric Sterner則相信,投資者將採觀望態度,並會採取更大守勢操作,風險資產看來將會繼續大幅波動。

標普500指數現時距離6月中的低位,即今年來最低的點數相差不到4%,最近公布的各種消息,包括聯邦快遞和福特汽車的負面報道,均令人憂慮到美國企業的前景。

歐亞股市亦告下跌,反映歐洲整體股市表現的STOXX 600歐洲指數,在早段曾跌1.5%,報400點。而亞洲多個股市亦下挫,日股收市時跌至兩個月低位,收報27153點,跌159點。

然而,日圓卻大幅反彈,主要原因是日本自1998年以來首度公開干預匯市,但其他亞洲貨幣卻錄得下跌,主要原因是聯儲局大幅加息後,美匯指數曾升至111.8的水平,再創逾廿年以來最高,亞洲貨幣首當其衝,菲律賓披索曾跌至歷史新低,韓圜更跌穿1400的關口,為13年以來首見。

(來源:大公報A3:要聞 2022/09/23)

評論