人行超預期減息穩經濟

財經即時

2022.08.16 08:38:16 字號:

字號:

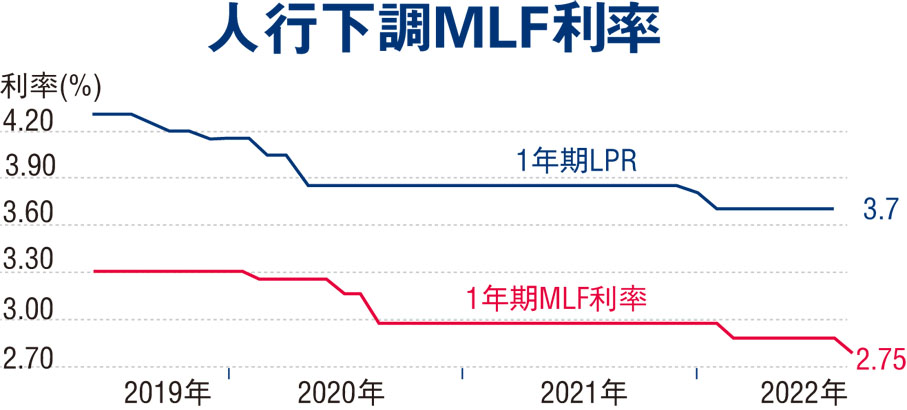

(香港文匯報記者 海巖 馬翠媚 孔雯瓊)7月金融、經濟數據全面走弱,中國人民銀行昨日在縮量續做8月MLF(中期借貸便利)的同時,超預期地同步下調1年期MLF利率和7天逆回購利率各10基點,托底經濟、穩信貸的政策意圖明顯,市場預計本月LPR(貸款市場報價利率)將同步下調。

MLF逆回購齊降息10基點 年內兩度同步下調

8月15日,央行公開市場業務操作室公告稱,為維護銀行體系流動性合理充裕,當日開展4,000億元(人民幣,下同)MLF操作(包括對8月16日MLF到期的續做)和20億元公開市場逆回購操作,中標利率分別為2.75%和2.0%,較上次的2.85%和2.10%各下調了10BP。這是年內央行第二次同步下調1年期MLF利率與7天逆回購利率,此前為1月17日兩者同步下調10個基點。

對於央行超出市場預期地下調政策利率,中信証券固定收益首席分析師明明點評稱,這次縮量降息超預期,央行一方面調降了逆回購和MLF的利率,同時又是年內第一次縮量操作MLF,到期6,000億元續做4,000億元,淨回籠2,000億元。

改善流動性供需失衡局面

「降息是為提振需求,積極應對需求不足。三季度,經濟金融數據走弱,總需求不足問題凸顯,主要表現為消費修復緩慢、就業形式承壓、地產風險顯化等。」至於時隔兩年首次縮量續作MLF,明明分析認為,主要是為了緩解資金面高度寬鬆下的流動性淤積問題。從4月持續至今的偏弱有效融資和信貸需求使得大量流動性在金融體系內空轉而未能順利流向實體經濟。央行此次MLF操作,一方面實現對資金堰塞湖的「抽水」,改善流動性市場供需失衡的局面,另一方面傳達出積極干預資金市場的信號,減弱市場參與者加槓桿的意願。

貨幣政策寬鬆態勢將延續

平安證券首席經濟學家鍾正生也指出,7月經濟增長數據普遍較6月回落,三季度以來經濟未能強勁復甦,顯示深層次動力不足問題;居民和企業信心改善有限,使得實體經濟貸款需求疲弱,表內信貸擴張再受阻。在此背景下,央行超預期下調政策利率,降刺激貸款需求,促進信貸穩定。同時,通脹與匯率兩大約束暫有緩解, 7月CPI、PPI同比增速雙雙低於市場預期,核心CPI增速也有下行,市場對美聯儲9月加息的預期降溫,人民幣匯率穩中有升,央行獲得貨幣政策操作相機抉擇的時間窗口。

今年以來,市場流動性持續寬鬆,市場利率持續下行,8月以來銀行間7天回購利率低至1.34%,遠低於此前政策利率的2.1%。鍾正生認為,本次政策利率跟隨市場利率下調,釋放積極政策信號,貨幣政策寬鬆的態勢將會延續。「為刺激貸款需求,下一步通過完善存款利率市場化改革機制、進一步壓降存款利率,或可帶動5年期LPR更大幅度下行。還可適時降準0.25-0.5個百分點以推動LPR再下行5BP,尤其是,9月-12月的MLF到期規模均超5,000億元,是降準置換MLF較好的時間窗口。」

本月降LPR報價已沒懸念

「8月LPR報價下調已沒有懸念。」東方金誠首席宏觀分析師王青亦表示,8月MLF利率下調,意味着當月LPR報價的定價基礎發生變化,疊加近期銀行資金成本也在較快下行,8月一年期、五年期LPR利率也會下調,考慮到近期樓市再度轉冷、房貸市場向貸款方傾斜,5年期LPR報價下調幅度甚至可能超過10個基點。

凱投宏觀報告認為,7月信貸增長無力或是觸發MLF利率下調的主因,以藉此帶動LPR下調,從而減輕企業融資壓力。未來幾個月中國央行或會採取進一步寬鬆措施。對於利率走向,東北證券固收首席分析師陳康認為,央行已用實際行動表明了對於維護增長的不遺餘力,後續會否有進一步的下調,更多還是取決於經濟的變化,尤其是房地產市場的變化。

經濟復甦差過預期 人民幣走弱

內地7月經濟數據未如理想,人行調降政策利率,消息令人民幣匯率出現波動。官方昨公布人民幣中間價報6.741,較上個交易日升3點子,不過市場短期對經濟復甦預期偏弱,拖累人民幣表現偏軟。離岸價昨早段交易時間已輾轉向下,曾低見6.7892,較上個交易日跌逾500點子。截至昨晚8時20分,離岸價及在岸價分別報6.7852及6.7731,較上個交易日分別跌逾470點子及300點子。

未來數月出口需求或降

人行下調中期借貸便利(MLF)及7日期逆回購操作中標利率,為7個月以來首次下調,ING銀行大中華經濟師彭藹嬈認為,有關舉措反映內地經濟下行周期重現,主要受住宅銷售需求下降和建房活動減少,以及零售銷售、工業生產,和固定資產投資放緩等因素影響。她預計內地未來數月出口需求有可能下滑,影響就業增長,雖然內地防疫措施變得更靈活,不過她相信仍會對消費和經濟增長造成惡性循環。

ING銀行最新報告指,因應內地最新數據及人行宣布降息,將內地今年經濟增長預測由4.4% 降至 4%,未來視乎出口需求有機會進一步調低預測,又指出口需求正受到高通脹、疫情及內地失業率增長的影響;並預期一年期貸款市場報價利率(LPR)將由3.7厘降至3.6厘,五年期由4.45厘降至4.3厘。

料續扶持房地產穩經濟

信安資金管理(亞洲)投資策略部主管陳曉蓉則認為,比起傳統貨幣政策,中央或將繼續專注財政政策或個別行業的扶持政策,尤其是房地產領域,以穩定經濟發展及就業情況。她亦提到過去幾個月,資金穩步流入本港和內地股市,而港股估值相對A股吸引,短期內若外圍市況持續向好,配合相對合理估值及內地經濟政策延續,港股有機會從低位回升。

昨日港股一眾內銀股也隨大市向下,其中招行(3968)收跌2.16%,工行(1398)收跌0.73%,中行(3988)收跌0.36%,建行(0939)收跌0.6%。摩通唱淡內房股,料內房發展商上半年盈利按年跌30%,並預期沒有一間發展商能在行業動盪中免疫,中海外(0688)收跌1.91%,旭輝(0884)跌5.1%,時代中國(1233)跌6.15%。

觀望氣氛濃 A股窄幅上落

昨日公布的7月工業、消費等宏觀數據欠理想,市場觀望氣氛濃厚,A股三大股指昨日低開後震盪。受到MLF和逆回購雙雙降息10個基點的利好,滬指一度翻紅,奈何後續乏力至收盤微跌,創業板指則維持上漲勢頭。

外資連續3日淨買入

截至收盤,上證綜指跌0.02%,報3,276點;深證成指漲0.33%,報12,460點;創業板指漲1.03%,報2,718點。兩市成交9,764億元(人民幣,下同),北向資金全天合計淨流入近11億元,連續3日淨買入。

大金融板塊相對低迷,銀行板塊跌超1%,證券板塊跌0.97%;跌幅居前的還有語音技術、鴻蒙概念、數字貨幣、計算機設備等板塊,滬深300醫藥衞生指數收挫1.7%。光伏板塊領漲,超20隻個股漲停或漲超10%。鋰電方面同樣表現不俗,近10隻個股漲停或漲超10%。

國泰君安認為,剛披露的7月金融數據顯示信用擴張的動能在5到6月脈衝後放緩,顯示出實體經濟有效需求仍需提振,後續穩增長、促消費政策有望繼續出台。盤面上來看,隨着新能源主線的活躍市場人氣有望逐步修復,主題輪動活躍態勢將延續。

(來源:香港文匯報A08:要聞 2022/08/16)

評論