經濟視點 | 歐債危機漸行漸近

財經觀察

2022.07.23 08:29:34 字號:

字號:

文/李超

在7月份議息會議上,歐央行決定加息50基點,加息幅度超出市場預期,也是歐央行自2011年以來首次加息。本月將三大政策利率,即主要再融資利率、隔夜存款利率、隔夜貸款利率分別加息25基點至0.50%、0%、0.75%,歐央行也告別負利率時代。本次加息幅度略高於市場預期,議息會議前期貨市場定價平均加息幅度37基點(各加息幅度的概率加權)。聲明發布後,美元回落歐元反彈,10年期德意利差走闊至230基點。

7月起歐央行的量化寬鬆已全面結束,後期主要進行到期再投資,但再投資的結構可能根據歐洲債務壓力的實際情況進行調整。雖然歐央行當前尚未披露詳細計劃,但從6月15日特別會議及本月議息會議發布的聲明來看,筆者預計組合調整將為壓力國的債券賦予更高權重,歐央行可能對債務壓力國的到期債券進行超額再投資,德國等優質國債進行縮量再投資,在維持總資產規模不變的情況下增加對意債等相關國債的支持。

一旦歐債危機出現,上述工具的應對力度將略顯不足,以歐央行量化寬鬆的核心項目APP資產購買計劃(Asset Purchase Program)為例,2022年7月至12月平均每月到期規模僅203億美元,相較該項目持有的整體國債總規模2.5926萬億歐元佔比較為有限。

對俄制裁料將擴大

歐央行在本月議息會議聲明中指出,「靈活的到期再投資仍然是防範相關風險傳播的第一道防線」,但如前文所述,考慮到這一方式的救助力度略顯不足,歐央行本次議息會議加碼推出傳導保護工具(TPI,Transmission Protection Instrument),為了保證貨幣政策正常化得以順利推行,需要對政策所衍生的風險進行定向防範。

TPI的本質是一個有條件使用、無上限的購債工具,可以在二級市場購買債務壓力國的國債(國債剩餘期限集中在1-10年,極端情況可以購買私人部門債券),購買規模不設上限,主要取決於債務壓力的具體狀況。TPI購買債券的對象國面向所有歐元區國家但需符合以下條件:一是遵守歐盟財政框架;二是沒有嚴重的宏觀經濟失衡;三是財政必須處於可持續的狀態;四是必須執行穩健和可持續的宏觀經濟政策。

TPI這一工具出台後,未來歐洲可能出現「加息+擴表」並存的政策組合。筆者曾多次論述過,預計俄烏衝突大概率將在三季度延續,在此背景下不排除歐盟對俄進一步制裁並將制裁範圍蔓延到天然氣層面,全球能源脫鈎程度的加劇將進一步抬升能源價格。針對俄羅斯天然氣制裁問題,歐盟各國仍存在一定分歧。

波蘭、拉脫維亞和愛沙尼亞等波羅的海國家堅持態度強硬,主張將「禁氣令」加入新一輪對俄制裁中;德國、奧利地等高度依賴俄羅斯天然氣的國家則主張不再追加能源領域的制裁。

如果俄烏危機導致歐盟進一步與俄羅斯能源脫鈎並增加歐盟滯脹壓力,則單目標制的歐央行被迫緊縮應對通脹壓力,後續的加息幅度可能會進一步加碼。歐央行的政策轉向將從兩個方面增加歐洲主權債務潛在壓力:

一是意大利等歐洲債務壓力國的國債發行極度依賴歐央行的流動性支持,量化寬鬆暫停後國債發行壓力將明顯增加。歐央行的購債計劃在疫情期間成為歐元區國家,尤其是部分債務「壓力國」的「唯一買家」(壓力國主要指意大利、西班牙、葡萄牙、愛爾蘭、希臘五國)。經筆者估算,歐央行在疫情期間的購債對五國債務增量的覆蓋率達到129%。一旦歐央行在7月起停止量化寬鬆,則以上國家的國債發行壓力將明顯增加。

二是歐央行進入加息周期,歐洲債務壓力國的利率水平可能進一步提升。歐央行或者美聯儲的加息均會抬升意大利、西班牙、葡萄牙等國的財政融資成本。對於歐央行而言,政策利率的調整會直接影響相應區域的債券收益率水平;對於美聯儲而言,聯邦基準利率的調整也會通過全球債券的套利交易傳導抬高歐洲區域的國債收益率。

德國援助空間有限

在「更高的槓桿+更緊的貨幣+更弱的德國」三重壓力下,歐洲未來債務壓力不可小覷:

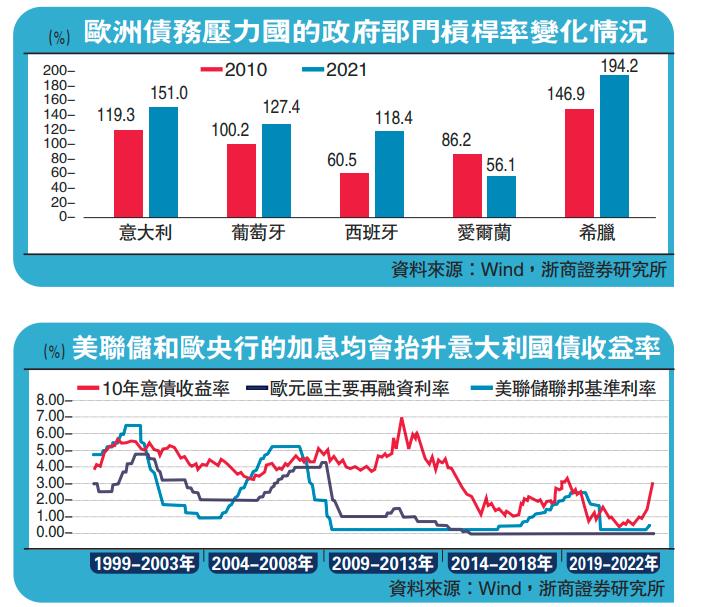

一是更高的槓桿:2021年末歐洲債務壓力國的政府部門槓桿率比2010年歐債危機時期平均高出27%。歐債危機爆發的薄弱環節(意大利、西班牙、葡萄牙等歐洲各大債務壓力國的政府部門槓桿率)在危機後並未經歷實質性的結構調整和風險去化,本輪全球貨幣共振緊縮背景下可能繼續成為容易爆發尾部風險的薄弱環節,當前歐洲債務壓力國的政府槓桿率全部明顯高於歐債危機時的水平。

二是更緊的貨幣:歐洲方面,2011年歐債危機期間歐央行曾短暫加息50基點;當前受制於通脹壓力,衍生品市場已定價歐央行年內加息150基點以上。外部環境方面,今年全球處於加息潮中,加息央行超過80個,單次加息幅度超過50基點的央行超過60個,歐洲以外的流動性環境顯著緊於歐債危機時期;以美聯儲為例,2010-2012年間美聯儲尚處於QE1(量化一期)和QE2(量化二期)周期,未曾加息;今年美聯儲已邁入縮表周期,並在年內大幅加息全年幅度可能達到300基點以上。外部環境也給予歐債收益率更大上行壓力。

三是更弱的德國:德國在歐債危機期間曾向債務壓力國提供了大量援助。首先是通過向歐洲金融穩定基金(EFSF)出資提供援助,共計出資2500億歐元,佔EFSF總規模超過50%(總規模4400億歐元)。EFSF是歐元區成員國於2010年6月設立的臨時危機解決機制,在危機期間曾向歐債壓力國提供貸款共計2950億歐元,歐債危機後更名ESM(歐元區穩定機制)變為常設機構。其次是參與歐元區政府擔保計劃,計劃總金額7800億歐元,德國承包超過2000億歐元。

筆者認為本輪如果歐洲出現潛在主權債務危機,德國依然可能施加援助,但援助力度可能有限。主要原因是德國作為反核能國家,自身經濟受俄歐能源脫鈎影響較大,可能約束對外援助力度。德國對俄天然氣依賴度超過50%,對俄油依賴度超過20%。當前德國央行預測與俄羅斯的能源斷供將會使德國經濟遭受較大影響,至2024年可能造成德國經濟約4000億歐元損失,2022年對德國GDP增速影響可能達到2%。

作為歐洲債務壓力的重要觀測指標,後續需緊盯10年期德意國債利差走勢,當前德意利差約為200基點。從上一輪歐債危機經驗來看,意大利債務承壓初期(2011年二季度)德意利差迅速躍升至300基點以上並持續走闊,意大利債務壓力開始發酵。(作者為浙商證券首席經濟學家)

(來源:大公報A13:經濟 2022/07/23)

評論