楊國福冀開萬店 力爭成麻辣燙首股

財經即時

2022.05.09 09:40:37 字號:

字號:

(大公報 記者 程晚村)繼新式茶飲第一股「奈雪的茶」(02150)去年在港上市後,餐飲企業上市熱度不減。被視為港股「麻辣燙第一股」、人均消費30元(人民幣,下同)的楊國福麻辣燙,今年2月底在港遞交上市申請,在疫情反覆之際能否闖關成功?分析指,內地疫情對餐飲行業帶來影響,相關企業選擇在這時上市不利於公司估值,惟亦是提升自身資金實力增加抗風險能力的時機。

與行業困難重重形成對比的是,餐飲企業IPO的熱情有增無減。談及餐飲企業在疫下選擇上市的原因,信誠證券聯席董事張智威指,短期來看,是可以提升企業自身資金實力,增加抗風險能力。而長期則可以憑藉低成本融資,拓展業務規模,實現財富價值和品牌價值雙豐收。他又指出,選擇此時上市,或許可幫助部分餐飲企業及時應對疫情所帶來的一大難關。

加盟費佔收入逾九成

在晉裕環球資產管理投資組合經理黃子燊看來,目前大市情況較差,加上內地控制疫情的相關措施嚴厲,較不利於餐飲股,因此不建議在此時入手。其實正常情況下,企業應待前景最具吸引力及資金願意給較高估值時才選擇上市,但個別企業選擇目前時機上市,或因其對行業前景的判斷及企業戰略有關。

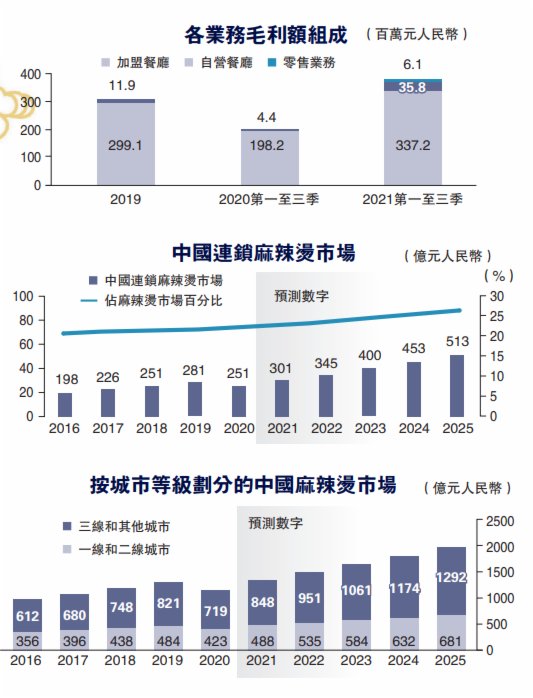

來自加盟餐廳的加盟費和系統維護費以及向加盟商銷售貨品,是楊國福的主要收入來源,佔公司收入九成以上。截至去年9月底止,「楊國福」品牌旗下共有5783家餐廳,其中僅有3家是自營餐廳,其餘均為加盟餐廳,包括遍布中國31個省市的5759家及布局在澳洲、加拿大、美國等國的21家海外加盟餐廳。公司目標2025年達到萬店規模。

根據楊國福的招股書,2020年上半年內地零售、餐飲等行業均受疫情重創,公司亦受到下游加盟商的經營壓力,導致當年業績降低,而在疫情穩定後又隨即暴漲。公司去年首9個月,收入大幅增長逾60%至11.63億元,而2019年和2020年全年,則分別錄得收入11.82億元和11.14億元。股東應佔溢利亦錄得大幅增加,去年首9個月純利增長1.14倍至1.97億元;毛利率亦受惠產能上升和新資產貨品毛利率較高,而由26.8%提升至30.2%。

去年首三季賺2億 拓零售產品

去年開始,楊國福積極多元化,拓展零售產品,將「即食、即熱、即烹」的理念融入品牌和產品。截至去年9月底止,公司已推出16款零售產品,包括括麻辣燙自熱鍋、多人份自熱大火鍋及火鍋湯底料等。去年首9個月錄得相關收入3720萬元,減輕公司因疫情帶來的負面影響。

根據市場數據,按商品交易總額計算,中國複合調味料的市場規模由2016年約828億元增加至2020年約1216億元,預計2025年將達到約1818億元;而按零售額計算,中國自熱鍋的市場規模由2016年約4億元快速增加至2020年約70億元,年複合增長率為102.9%,預計2025年將達到約176億元。

楊國福是次集資所得,將會用於升級生產設施以支持加盟餐廳業務線、豐富品牌組合、擴大零售產品供應;加強研發能力;拓展國內外市場餐廳網絡;加強供應鏈能力以及未來潛在戰略擴張機遇等。中信建投為是次IPO的獨家保薦人。

成本低選址靈活 中式快餐規模急增

2020年以來,受新冠疫情影響最為嚴重的非餐飲業莫屬。一方面餐飲消費需求受疫情影響有所下降,另一方面疫情期間餐飲業各項成本有增無減。根據弗若斯特沙利文報告顯示,2020年中國餐飲市場規模縮小15.4%至4萬億元(人民幣,下同)。

中式餐飲市場是中國餐飲市場的主要分部。該市場2020年的商品交易總額為3.1萬億元,約佔中國餐飲市場的78.9%。展望未來,預期按商品交易總額計算的中式餐飲市場,於2020年至2025年的年複合增長率約為9%。

中式餐飲又可進一步劃分為中式正餐和中式快餐,其中麻辣燙為中式快餐的一個重要類別。中式快餐市場的發展趨勢具有三大特色,即採用連鎖餐廳模式,進一步邁向數字化和轉向高質量的產品及服務。與中式正餐相比,中式快餐較易適應連鎖餐廳模式。主要因後者便捷和標準化等特點,加上投資成本偏低和餐廳選址相對靈活所致。

舉例而言,外賣和線上下單到店自取滿足消費者對便捷性的訴求,繼而可刺激銷售數據。2020年中國外賣市場規模約7166億元,其中中式快餐行業外賣貢獻就佔總市場規模的27.5%。

加盟店過多難管理 埋下食安隱患

北京市消費者協會在去年年底時,就曾針對近期市、區市場監管局發布的食品安全問題進行通報,整理了存在食品安全問題的企業名單,楊國福麻辣燙就曾因此問題而上榜。除了官方通報外,黑貓投訴上也有多達456條(截至發稿時間)關於楊國福的投訴,投訴內容主要包括吃出異物、蟲子等問題。

對於餐飲企業來說,食品安全是重中之重。疫情的爆發又進一步催化了人們對餐飲安全的要求,但因為加盟餐廳佔九成,無法實現最好的食品安全監管,導致楊國福接連被爆出食品安全問題,其間就包括倉庫老鼠屎遍地、員工腳上菜板等。這些不僅成為公司估值的隱憂,更被業內人士認為,是楊國福降低開店目標的根本原因。

如若食品安全問題頻發,則會對餐飲企業的品牌形象造成極大損傷。而無法維護良好的品牌形象,又將如何發展企業品牌文化,更將難以支撐進一步的商業布局。為達到品牌「引領全球飲食文化」的目標,楊國福為此表示,將會從供應鏈、環境、服務、產品展示等方面進行全面提升。

市場分散也集中 品牌築起護城河

麻辣燙源自中國巴蜀地區,也是內地人心中的經典街頭小食。其後經過頭部市場從業者的改良與發展,已成為表現形式豐富的中式快餐。「楊國福麻辣燙」和「張亮麻辣燙」並稱內地麻辣燙「雙雄」,兩家企業門店數量均超5000家,且兩者市場份額近似。

但市場中除了這兩家頭部從業者,幾乎沒有「腰部玩家」。以交易額計算,楊國福與張亮市佔率排名首兩位,惟兩者份額只有4.3%及4%,合計也不到9%,而排名其後的業者份額更不到1%。門店規模相對較大的,僅有「覓姐」、「福客」、「小蠻椒」、「小谷姐姐」等,於2015年後成立的幾家創新品牌,其中曾公開披露進行融資的僅有「福客」和「小谷姐姐」兩家。從行業整體來看,目前內地麻辣燙行業是缺少品牌且並不受資本市場青睞的,原因或是行業本身存在弊端。

為尋求新突破,走高端化或許是一個行業發展方向。以張亮麻辣燙為例,2021年初哈爾濱旗艦店新店開業,佔地1500平方米(約1.6萬平方呎),號稱「全球最大的麻辣燙店」,內地網友調侃其為「麻辣燙高配版」。根據大眾點評的數據顯示,其客單價比當地其他張亮麻辣燙店高出約1.5倍。

此外,發力供應鏈或是另一條路。受凍品採購成本高、蔬菜自採不穩定等備貨因素的影響,能做到品牌連鎖的少之又少。以楊國福為例,為提升供應鏈能力,在數千家門店的基礎上,投資4億元(人民幣,下同)在四川省成都市建立自家供應鏈工廠,這是部分小品牌力不能及的。

此外,據弗若斯特沙利文報告,中國麻辣燙市場由2016年的968億元增加至2019年的1306億元。但因新冠疫情,2020年市場規模減少12.5%至1142億元。在目前不確定的大環境下,選擇上市無疑是解決資金鏈問題的最快途徑。借助資本的力量可以讓餐飲品牌迅速實現規模效應,與競爭對手拉開距離。這也意味着,若楊國福上市成功,可能會打破麻辣燙領域的「雙雄」格局,迅速搶灘更高的市佔率。

(來源:大公報B4:經濟 2022/05/09)

評論