退休理財三部曲 豐盛人生靠規劃

財經即時

2021.12.26 08:47:18 字號:

字號:

(大公報記者 柴進)摩根指出,在香港,現時年滿65歲的夫婦,最少一人有69%機會率活到90歲以上,有15%機會率活到100歲以上。面對長壽問題,需要及早規劃退休的儲蓄,以應對日後的生活開支。目前有關退休的理財產品愈來愈多,投資者可能不懂如何選擇,今期跟讀者分享,有哪些產品才適合做退休理財規劃。

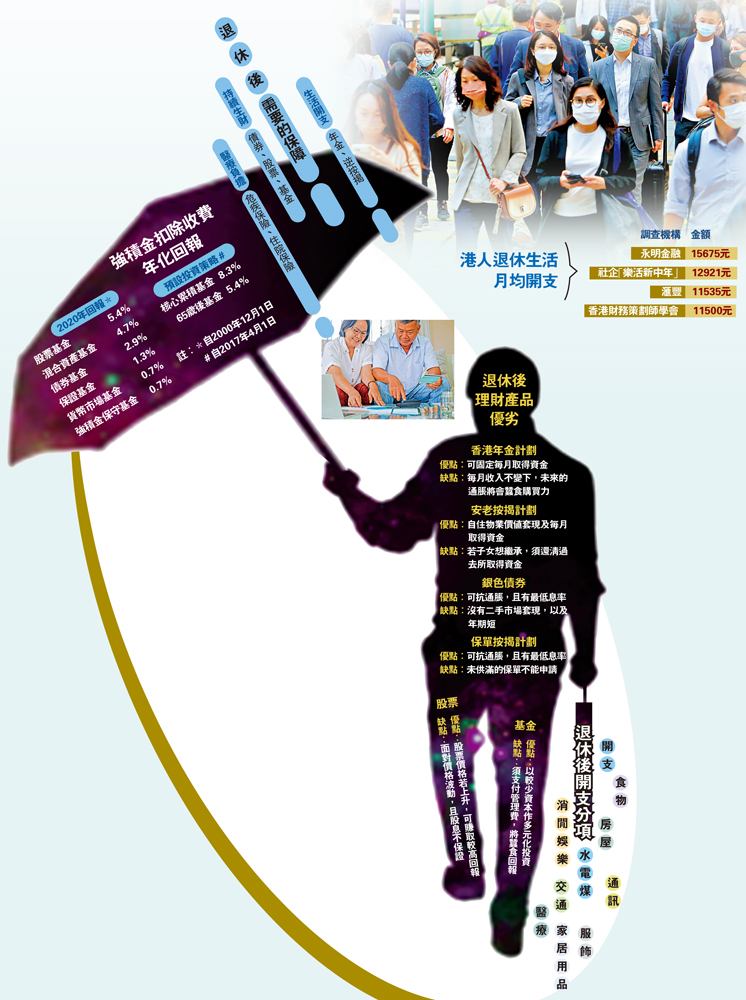

根據近年不同的調查報告顯示,港人退休後的單人每月開支大約需要11000至12000元水平,若想過一個豐盛的退休人生,滙豐退休策劃指標顯示,一人每月開支近4萬元,兩人則升至51470元,並假設其私人物業的按揭已經還清。當然有關數字對於不同種類的退休人士,只是一個參考,但是預計日後每月的開支,及早規劃退休儲備,仍是每個打工仔必須要做的事。

積金局設有65歲後基金

退休後的理財規劃可分為三部分,一是需要資金應付生活開支,二是需要儲蓄應付醫療開支,三是如何善用儲蓄生財,以防儲蓄過早用盡。其中在應對生活開支,最適合選取能夠提供每月現金的產品,如政府年金、延期年金、逆按揭,以及一些每月派息基金。至於醫療開支,如果只是一般門診,定期身體檢查,則可視為平日生活開支之一,而涉及較龐大資金的住院及手術費用,最好由住院保險、危疾保險以及意外保險承擔一大部分。

最後是利用儲蓄生財。每個打工仔在退休後,最基本都會取得一份強積金或公積金,打工仔可考慮將有關資產的一部分用於投資股票、基金及債券等,以取得一定回報,現時積金局及私人公司設有一些專為65歲後存放的投資基金,按有關人士的風險承受能力,作出不同的資產配置。以積金局公布的數據顯示,由2017年4月1日至2020年底,65歲後基金扣除收費和開支後的年化回報率為5.4%。

永續商品可作核心配置

市面上有不少65歲後的基金選擇,當中約20%投資於風險較高的資產,主要為環球股票,其餘為風險較低的資產,主要為環球債券。50歲開始,如選擇了核心累積基金,每年可自動調整核心累積基金及65歲後基金之間的投資比例,即逐步減持核心累積基金及相應增持65歲後的基金。而65歲後的基金有一些高科技股的投資,例如滙豐及永明強積金投資組合,內有蘋果、微軟、亞馬遜等增長股。

對於正在為退休規劃的打工仔而言,除了留意現有投資組合中有沒有一些增長股外,施羅德投信總經理謝誠晃表示,隨着全球政府監管、資金持續流入等動能推升,他看好永續商品成為未來投資主流,建議作為退休準備的核心配置。其中主權基金已陸續將ESG納入投資評估,全球ESG永續基金規模連4季創新高。回報方面,MSCI世界ESG指數在13年當中,有10年優於MSCI股市的回報。

評論