顏值經濟剛需 萬億級市場可期

大文財經觀察

2020.12.08 21:07:09 字號:

字號:

(大公報 記者 毛麗娟)雖然受新冠肺炎疫情影響,但內地化妝品類消費總額長期保持兩位數增長。開源證券零售業首席分析師黃澤鵬出席由香港大公文匯傳媒集團主辦的2020第十屆香港國際金融論壇之醫藥生物、新經濟分論壇時表示,「顏值經濟」保持高景氣,年輕群體成為了消費主力軍;同時,「國潮風+快迭代+下沉市場」為國產品牌創造了機會,看好三大賽道:彩妝、皮膚學級護膚品及功效性護膚品。

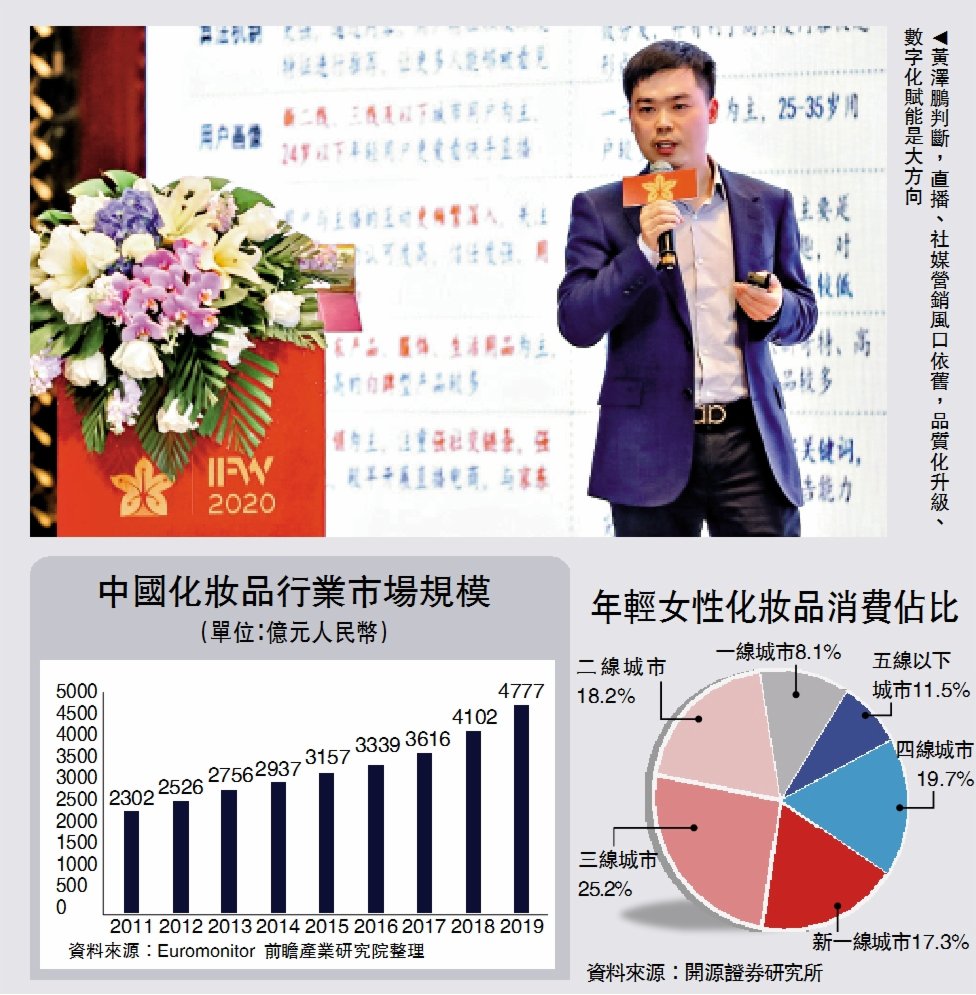

在黃澤鵬看來,「顏值經濟」時代,愛美無止境,化妝品消費由「可選」變為「剛需」。根據Euromonitor數據,2019年中國化妝品行業市場規模已超過4700億元(人民幣,下同),2014至2019年的5年間,年均複合增長率(Compound Annual Growth Rate, CAGR)達到9.9%,預計2020至2024年複合增速有望達到13%,到2024年,行業規模將逼近萬億元。

相較海外,中國化妝品人均消費絕對額較低,存在較大提升空間。2018年中國人均化妝品消費額為45美元,發達國家在230美元以上;從人均化妝品消費/人均GDP指標來看,中國為0.44%,而近鄰日本、韓國分別為0.76%、0.83%,可提升空間明顯。

國產品牌反應決策靈活

對於未來的行業趨勢,黃澤鵬判斷,直播、社媒營銷風口依舊,品質化升級、數字化賦能是大方向:2020年直播、短視頻等營銷模式貫穿全年,化妝品作為直播帶貨模式的核心銷售品類之一,充分享受新渠道流量紅利。同時,消費者日趨理性,疫情催生了對產品安全性、功效性的需求;此外,對化妝品品牌而言,以數據為基礎的強中台模式成為迭代升級重要方向,隨着技術進步、渠道融合,品牌方與消費者距離不斷縮短,化妝品企業也在圍繞數字化建設轉型、提效賦能。

黃澤鵬和團隊的研究還發現,「國潮風+快迭代+下沉市場」,正在助力中國國貨美妝品牌彎道超車。他分析,疫情後,新一代年輕國人呈現出了更強的文化自信,東方美學再次翻紅,國產品牌以「國潮+美妝」跨界營銷打造爆款,「中國風」成為風口。另一方面,行業迭代在加快,國產品牌反應和決策機制靈活,緊跟潮流打造爆款,搶佔年輕市場。此外,下沉市場潛力大,國產品牌「線上+線下」渠道輕車熟路,在小鎮青年的心智佔領方面,已悄然佔據先機。

醫美市場增速料保持16%

黃澤鵬看好三條賽道,其一是彩妝:彩妝賽道在化妝品各細分品類中增速領跑,國產品牌通過「中國風」切入大眾彩妝賽道,借助渠道和流量紅利,實現快速增長,如花西子雕花口紅,今年11月單月銷量超過10萬隻;第二個賽道是皮膚學級護膚品:「醫研賦能」構築國貨差異化競爭壁壘;第三個賽道是功效性護膚品,切入「成分」風口,滿足消費者品質化升級需求。

此外,顏值壓力亦催生了醫美剛需,黃澤鵬表示,「輕醫美」逐漸成為主流,2012至2019年,中國醫美市場從298億元增長至1769億元,複合增速達到28.97%。艾瑞諮詢預計,2023年中國醫美市場總體規模將達到3115億元,未來4年增速保持在16%以上。

疫情倒逼 中國製造業加快智能化

「疫情對中國製造業的影響,是倒逼了製造業轉型升級,企業對自動化程度重視程度進一步提升。」天風證券研究所副所長鄒潤芳在2020第十屆香港國際金融論壇之高端智造、大消費分論壇上表示,中國的智能製造內涵不斷拓展,5G+工業互聯網賦能,製造業產業升級加速,自動化是長期趨勢;但需要注意的是,基礎工藝仍是制約中國製造業發展的關鍵因素,中國仍需大力發展基礎工藝。

鄒潤芳表示,在智能製造方面,當下中國以工業互聯網為推進重點。2018年2月工信部正式設立工業互聯網專項工作組;2018年12月中央經濟工作會議首次提出加強人工智能、工業互聯網/物聯網等新興基礎設施建設。工業互聯網覆蓋計算機、通信、機械裝備等多個行業,投資機遇廣泛。根據2019工業互聯網峰會的數據,2019年中國工業互聯網產業規模達到4800億元人民幣。

他續說,基礎材料、基礎零部件(元器件)、基礎工藝和產業技術基礎(「四基」)構成了整個工業的基礎能力,這些基礎環節的缺失造成中國工業長期依賴進口,令整個製造業的提升受到制約。

中國目前啟動的「工業強基戰略研究」,建議聚集14大先進基礎工藝,包括:近淨成形製造工藝、輕量化材料成型製造工藝、先進熱處理及表面強化工藝、金融增材製造工藝、精密及超精密加工製造工藝、高效及複合加工工藝、特種成形及加工製造工藝、超大型零件及加工製造工藝、集成電路及半導體器件製造工藝、製造過程數字化、智能化技術、綠色鋼鐵流程基礎工藝、資源節能、環境友好的石化流程基礎工藝、紡織領域先進基礎工藝、輕工領域先進基礎工藝。

消費企業新趨勢 大數據營銷

「今天,幾乎所有消費企業都在做數字化轉型。」申萬宏源研究所執行總經理、紡織服裝行業首席分析師王立平表示,新零售和傳統零售的區別在於運用互聯網和大數據重構,及人、貨、場三個主要元素的關係,實現生產流、信息流、物流、供應鏈高效交互。她分享了目前內地在數字化轉型方面,做得較好的幾家服裝企業:男裝是海瀾之家、女裝公司是贏家時尚。

王立平分析,傳統零售的效率比較低,本身經營環節相對偏孤立,管理靠經驗驅動,在生產環節,企業一般按照經驗來備貨,會產生生產過剩或者不足的狀態,營銷會同質化,數據會碎片化。在新零售背景下,以新的技術促進供應鏈和流量的精準匹配,物流倉儲更高效,營銷通過大數據的分析,針對不同客戶的需求,更加精準,數據系統化,在新零售的框架裏面,用戶的數據資產、數據中台都是比較核心的要點。

「從定義上看,數字化轉型分三階段:信息化、數據化、智能化。」王立平稱,在數字化轉型過程中,很多企業由單點的改造延伸到產業鏈,從銷售、營銷、物流、生產、採購、協同這些方面跟原來的傳統做法都是不一樣的。

訂單管理系統全部重構

出席同一討論環節的穩健醫療董秘陳惠選表示,該公司2015年開始做系統,用的時候數據還是沒有流動性,2018年開始從頂層設計、從公司的發展出發去設計數據化運營,主要做:商品、渠道、消費者、物流的數據化,這兩年成效顯著,已經打通了商品的設計、採購、庫存、交付,跟渠道,同時把門店跟小程序、官網合在一起,在線上買東西,可以在線下發貨,也可以就近發貨。

贏家時尚集團首席投資官徐志強則說,該公司去年年中做了渠道轉型,今年上線了全渠道一線、二線,一、二線結合之後,在底層把原來包括訂單管理系統在內的所有系統全部重構,先是解決庫存的問題,數字化賦能之後,現在系統全部自動調貨;此外是打通會員和營銷系統,原來服務線上線下的會員是各做各的,現在全部打通了,最終讓顧客得到更好的價值和滿足。

對於汽車行業的投資機遇,天風證券汽車與零部件分析師文康表示,汽車行業目前已經進入「主動加庫存」階段,他形容,這是汽車行業非常好的狀態,庫存在往上走,同時銷量也在往上走,預期全國整車會有正向的相對收益。

文康將汽車行業周期分為:主動去庫存─被動去庫存─主動加庫存─被動加庫存。在主動去庫存階段,汽車板塊表現都較差,相對大盤收益平均-9%,每輪周期的去庫存的下跌,都是慘痛的。

在被動去庫存階段,汽車板塊有着平均24%的相對收益,大幅好於市場,是最賺錢階段。在主動加庫存階段,汽車板塊平均相對收益10%,好於市場;在被動加庫存階段,汽車板塊平均相對收益有12%,好於市場,零部件都大放異彩,呈現超高的賺錢效應。

他指出,中國汽車行業目前處於主動加庫存階段,汽車行業銷量增速已經連續正增長,10月汽車行業產成品存貨同比增長8.2%,此輪庫存周期低迷時間較長,預計復甦的持續性也會更強,汽車銷量有望持續恢復,明年乘用車行業銷量同比增速有望超過10%,建議優選成長型的整車企業股投資。

文康續說,前幾年社會資本大量湧入造車新勢力,然而,汽車行業需要巨大且連續的投入,當中只有少量企業依靠優秀的產品力和快速執行能力,脫穎而出。

據天風證券對2020年10月造車新勢力車型銷量統計顯示,蔚來汽車排名第一,銷量4880輛,市佔率36.2%;理想汽車排名第二,銷量3438輛,市佔率35.8%;小鵬汽車排名第三,銷量2978輛,市佔率18.4%。

對於新能源汽車,文康相信新能源整車勢必帶動整個產業的升級,傳統的汽車總成系統、格局和地位被全面顛覆。

評論